天然气行业深度报告:全球天然气价格上涨潮,原因、趋势及影响

(报告出品方/作者:东亚前海证券,李子卓、高嘉麒、丁俊波)1.概述:主要能源供给,定价模式多元1.1.重要能源供给之一,非常规天然气持续发展

(报告出品方/作者:东亚前海证券,李子卓、高嘉麒、丁俊波)

1.概述:主要能源供给,定价模式多元

1.1.重要能源供给之一,非常规天然气持续发展

天然气是一种可燃气体,为当前的主要能源品之一。广义上,天然气是指埋在地层中自然形成的所有气体,包括气田气、油田气、煤层气、泥火山气和生物生成气等。狭义上,天然气指的是贮藏在地层较深区域的一种富含碳氢化合物的可燃气体。天然气由烃类和非烃类混合组成,其中烃类以甲烷为主,占比约 85-95%,此外还含有乙烷、丙烷、丁烷、戊烷及少量的己烷以上的烷烃。作为地藏中的可燃物质,天然气是当前的主要能源供给之一。

天然气按照蕴藏方式和开采技术难度,可分类为常规天然气和非常规天然气。常规天然气指能用传统油气地质理论解释,并能由常规技术开采的天然气,包括伴生气与气藏气,其中伴生气指伴随原油共生而与原油同时被采出的油田气,气藏气则包括纯气田天然气和凝析气田天然气,其在地层中都以气态形式存在。非常规天然气指储量大但难以开发、必须依靠大规模增产措施和先进勘探开发技术才能具有经济价值生产的天然气,包括煤层气、页岩气、水溶气、天然气水合物(可燃冰)和致密砂岩气等。常规天然气和非常规天然气的区别主要在两个方面。首先,常规天然气一般贮存在单个圈闭内物性较好的储层中,界限明显,而非常规天然气贮存在连续分布的储层中,界限模糊。另一方面,常规天然气可以通过传统技术开发和生产有经济价值的工业产量,而非常规天然气开采很困难,需要使用特殊先进的技术才能开采、生产有经济价值的产量。

天然气按照不同标准可分为不同种类。按相态,天然气可分为游离态、溶解态、吸附态和固态水合物;按生成形式,天然气可分为伴生气(原油的挥发性部分)和非伴生气(纯气田、凝析气田天然气);按蕴藏条件,天然气可分为构造性、水溶性和煤矿天然气;按成因,天然气可分为生物成因气、油型气和煤型气。

天然气的产业链可分为勘探开采、仓储运输和销售应用三部分。天然气产业链的上游为天然气的勘探和开采,国内参与者主要为中国石油、中国石化和中国海油;中游为天然气的仓储和运输,主要包括长距离管道运输、LNG 船舶/槽车运输、LNG 接收站、储气库等;下游为天然气的分发销售,向燃气电厂、工业用户、城市管网等下游客户销售天然气。

全球天然气工业的发展历程可划分为四个阶段。第一阶段是初始期(1920-1950 年),天然气在此期间开始被开采、生产和利用,美国约占总产量的 90%;第二阶段为成长期(1951-1970 年),开采的天然气种类变得更加丰富,天然气产区拓展到欧洲、苏联、中东和北非等;第三阶段为跨越期(1971-2005 年),形成了北美、俄罗斯、中东、亚太和非洲五大产区,天然气的使用呈多元化发展;第四阶段为革命期(2006 年以来至今),天然气开采技术和产量均大大提高,美国依靠非常规气产量突破,实现天然气总产量高增,并带动了全球非常规天然气的发展。

1.2.国外以市场定价居多,国内定价逐步放开

天然气定价机制可以分为气与气竞争定价、石油指数定价、管制定价、双边垄断定价、市场净回值定价和无价格六类。目前国际上最常使用的两种定价方法是气与气竞争定价和石油指数定价。北美天然气市场更偏好于采用气与气竞争定价模式,欧洲两种定价模式均有涉及,亚太天然气市场主要采用石油指数定价模式。 美国天然气定价实现了市场化。下游用户可以自行选择供气商,也可以向生产商直接购买天然气,购买价格由电厂等大型用户与供气商协商决定。管输价格方面,美国管道公司的管输费一般由固定费率和商品费率两部分构成,固定费率是管道容量预订费,商品费用是管道容量使用费。目前,美国已设立了包括 Henry Hub 在内的24 个天然气市场交易中心,HenryHub 的现货和期货价格也成为了美国国内天然气价格的重要标准。

英国天然气定价机制是通过 NBP 由市场竞争自由定价。英国是欧洲国家中率先实现天然气工业市场化的国家,其天然气定价机制比较简单,天然气用户与供应商之间使用终端价格交易,供应商与生产商之间再确定一个海岸价格进行交易。管输价格方面,英国采用价格帽定价法,规定每五年调整一次,在提升管输公司运行效率的同时降低企业成本。目前,NBP是欧洲最成熟、最活跃的天然气交易市场,也是英国洲际天然气交易的计价交气点。

我国天然气定价机制共经历了三个时期。最初我国天然气价格由国家统一制定,生产企业无权自主定价。第二阶段定价机制有所放宽,对四川天然气实施商品量常数包干政策,包干外天然气由企业自行定价。第三阶段初期,我国采取“基准价+浮动幅度”的政府指导形式,出厂的基准价格与原油、液化石油等挂钩确定,直至 2019 年11 月,《中央定价目录(修订征求意见稿)》发布后明确将天然气划分为管制气与非管制气,并进行区分定价。

我国对非管制气放开价格管制,可由市场供需双方协商决定。非管制气包括页岩气、液化天然气、直供用户用气等,供需双方可以自行确定价格,政府不再进行参与。目前市场普遍的非管制气交易依然参考基准门站价格确定。 管制气定价方面,我国目前采取市场净回值法,把门站价格与进口燃料油、LPG 价格挂钩,实施“基准价+浮动幅度”的管理方式。市场净回值法的优势主要在于其与替代价格挂钩,价格变动趋势与替代能源保持一致。除此之外,市场净回值法从市场角度定价更接近市场,体现了天然气的市场价值。市场净回值法也存在一定的局限性,一是并没有完全采用气与气竞争的市场机制定价,导致其价格波动对市场的敏感度低,二是仅选取燃料油和 LPG 作为替代能源难以代表所有天然气用户。

2.全球供给:天然气储量丰富,供给地区集中

2.1.全球天然气产量呈增长趋势,进出口贸易往来频繁

2.1.1.供给分布集中,美俄贡献主要产量

全球天然气储量充足,分布较为集中。根据BP 的《世界能源统计年鉴2021》披露数据,2020 年全球天然气已探明储量为188.1 万亿立方米,较2019 年略有下降,储量寿命为 48.8 年,总体上全球天然气储量充足。储量分布区域方面,2020 年全球天然气探明储量主要分布在中东地区、独联体国家、亚太地区、北美洲和非洲,分别占比40.3%、30.1%、8.8%、8.1%和6.9%,中南美洲和欧洲天然气储量占比较少,分别占比4.2%、1.7%。

中东地区 2020 年天然气探明储量为75.8 万亿立方米,占全球储量的份额最大。其中,伊朗、卡塔尔的天然气已探明储量分别为32.1 万亿立方米、24.7 万亿立方米,分别占中东地区储量的42.3%、32.5%,且储量在全球各国中位居第二、第三,仅次于俄罗斯。沙特阿拉伯、阿联酋和伊拉克紧随其后,储量占比分别为 7.9%、7.8%和 4.7%。

独联体国家 2020 年天然气探明储量为56.6 万亿立方米,其中俄罗斯储量居全球第一。独联体国家天然气储量丰富,其中俄罗斯已探明储量为37.4万亿立方米,占比 66.1%,在独联体国家和全球储量中占比均为第一,主要原因是天然气由腐烂的有机物长时间发酵生成,而俄罗斯的西伯利亚地区多沼泽淤泥洼地,易生成天然气。此外,土库曼斯坦、阿塞拜疆和哈萨克斯坦天然气已探明储量低于俄罗斯,分别为13.6、2.5 和2.3 万亿立方米,占比分别为 24.0%、4.4%和 4.0%。

中国与美国天然气探明储量分别在亚太地区和北美洲中位居第一。亚太地区 2020 年天然气探明储量为 16.56 万亿立方米,其中中国储量为8.4万亿立方米,约占亚太地区储量的 50.7%,并在全球各国中位居第六,澳大利亚、印度的储量居第二、三位,分别占比14.4%、8.0%。北美洲2020年天然气探明储量为 15.15 万亿立方米,其中美国占据大部分储量,占比达83.3%,储量为 12.6 万亿立方米,在世界各国中位居第五,加拿大和墨西哥的储量则较少,分别占北美洲储量的 15.5%、1.2%。

全球天然气产量整体呈上升态势,其中北美洲产量占比最大。2021年全球天然气产量约为 4.04 万亿立方米,同比增长4.54%,2020年受新冠疫情影响,全球天然气产量略有下降,但 2014-2021 年全球天然气产量整体呈现上升趋势。产量的地区分布方面,2021 年北美洲天然气产量约为1.14万亿立方米,居全球第一,占比约为 28.1%,其后为独联体国家、中东地区和亚太地区,分别占比 22.2%、17.7%和 16.6%。

全球天然气供给地区分布集中。2018-2021 年全球各地区天然气产量总体上均保持稳中有升的趋势,受新冠疫情影响,各地区2020 年产量均略有下降,但 2021 年都有所回升。从国家层面来看,2021 年美国天然气产量居世界第一,占比达 23.1%,俄罗斯、伊朗、中国和卡塔尔紧随其后,分别占比 17.4%、6.4%、5.2%和 4.4%,五国合计占比约为56.4%,供给集中。

美国和俄罗斯为天然气产出大国,产量均呈稳定增长态势。美国天然气储量丰富且大力开采页岩气,2015-2021 年美国天然气产量6年的CAGR为 3.95%,2021 年产量约为 9342 亿立方米,同比增长2%。俄罗斯天然气资源丰富,2015-2021 年产量呈稳中有升的发展趋势,6 年CAGR为3.09%,2021 年产量约为 7017 亿立方米,同比增长10.10%。

2.1.2.进出口贸易活跃,全球格局逐步生变

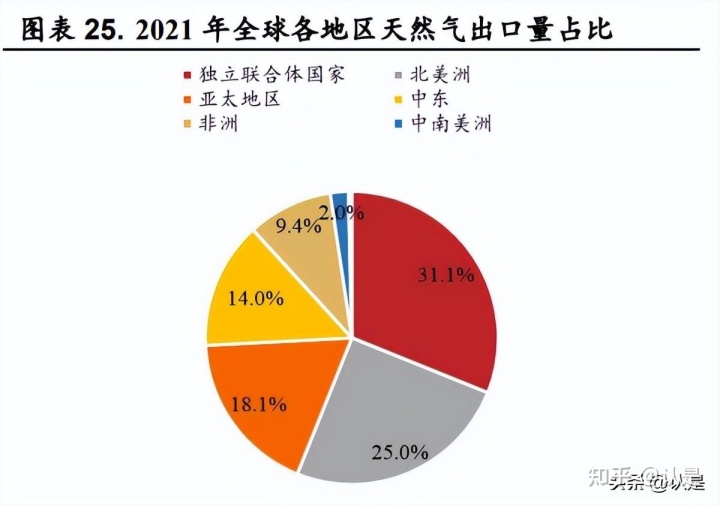

亚太地区为全球天然气最大进口地区,以俄罗斯为主的独立联合体国家为最大出口地区。2021 年全球天然气贸易流量约为1.02 万亿立方米,较2020 年同比增长 8.2%,其中管道天然气贸易流量约为0.51 万亿立方米,LNG 贸易流量约为 0.52 万亿立方米。从进出口地区来看,进口方面,2021年全球天然气主要进口地区前三位的是亚太地区、欧洲和北美洲,分别占全球总进口量的 42.1%、33.4%和 15.9%;出口方面,2021 年全球天然气主要出口地区前三位的是以俄罗斯为主的独立联合体国家、北美洲和亚太地区,分别占全球总出口量的 31.1%、25.0%和18.1%。

全球天然气主要的贸易区域为北美洲、欧洲和亚太地区。美洲内部主要接收的是管道运输天然气,并大量出口LNG(液化天然气);东亚地区接收的包括管道天然气和 LNG,以 LNG 为主;欧洲为全球第二大天然气进口地区,几乎无出口量,主要依赖从俄罗斯、中东等周边地区进口管道天然气,并从世界各地进口部分 LNG。

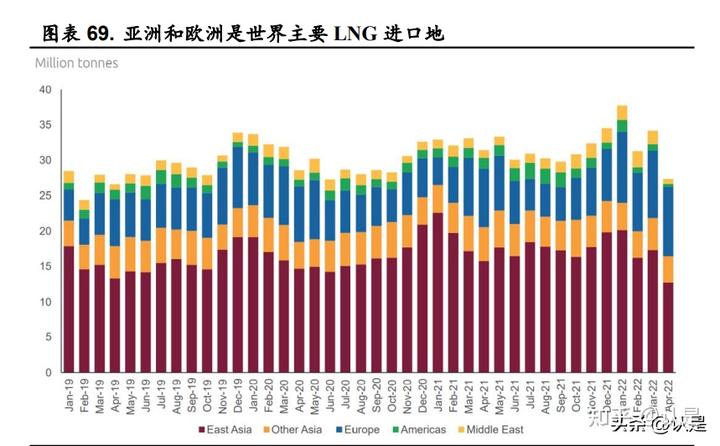

亚太地区和欧洲为最主要的 LNG 进口地区,2021 年LNG进口量合计占比达 93%。2021 年全球 LNG 进口总量为5162.3 亿立方米,其中亚太地区进口量最多,为 3718.0 亿立方米,约占全球进口量的72%;欧洲以1082.3亿立方米进口量位列第二,占比约 21%,两地区进口量合计占比达93%,为最主要的 LNG 进口地区。从国家层面来看,中国、日本和韩国2021年LNG 进口量分别为 1095、1013、641 亿立方米,占全球进口量比例分别为21.2%、19.6%和 12.4%,分列前三名。

俄罗斯天然气储量丰富,产量稳定,是主要出口国家之一。储量方面,俄罗斯天然气探明储量在 2017 年出现大幅提升,2020 年探明储量为37.4万亿立方米,在全球各国中位居第一。产量方面,俄罗斯年产量稳定,位居全球第二,仅次于美国,2021 年产量为 7071 亿立方米,同比增长10.10%。出口方面,俄罗斯是主要的天然气出口国之一,其通过北溪1 号、亚玛尔-欧洲、蓝溪管线、土耳其溪及乌克兰天然气运输系统等管道线路向外出口,2021 年五条管线流量合计约 1700 亿立方米。

北溪 1 号是俄罗斯重要天然气出口管道之一。俄罗斯北溪项目包括两条天然气管道,即北溪 1 号和北溪 2 号。北溪1 号东起俄罗斯维堡,途径芬兰、瑞典、丹麦,穿过波罗的海,将俄罗斯的天然气输送到德国。北溪1号已于 2011 年建成投入使用,全长约 1200 公里,年输气量约达550亿立方米。北溪 2 号设计运力同样可达到年输送550 亿立方米,尚未投入运营。

欧洲天然气自给率持续下滑,主要依赖管道天然气进口。欧洲天然气储量在各地区中最低,2020 年探明储量为3.17 万亿立方米,仅占全球总储量的 1.7%。此外,欧洲的北海气田以及荷兰格罗宁根气田为其主要天然气产地,其中北海气田已枯竭。因此,欧洲天然气对外依存度高,2014-2021年以来进口量整体呈现上升趋势,自给率持续下滑。在进口来源方面,欧洲主要依赖于管道天然气,2021 年欧洲管道天然气和LNG进口比例分别为68%、32%。

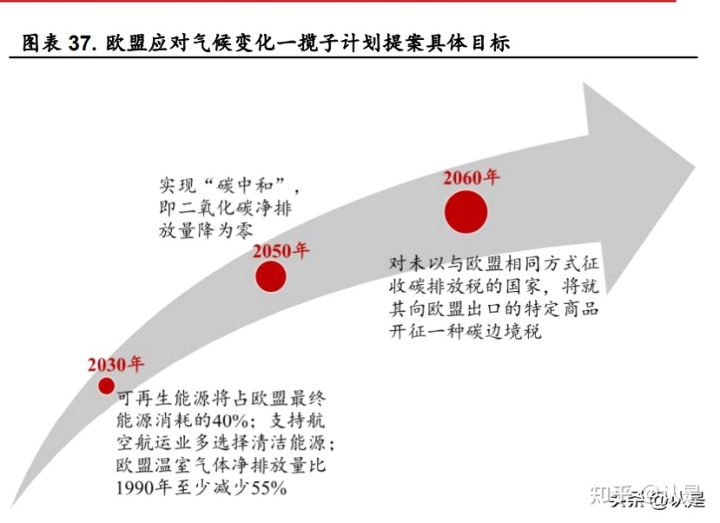

能源转型叠加资源枯竭背景下,短期内欧洲天然气进口依赖度将不断提升。政策方面,欧盟 2021 年提出应对气候变化的一揽子计划提案,旨在实现 2030 年的欧盟温室气体净排放量比1990 年至少减少55%、2050年实现碳中和、并支持航空航运业多选择清洁能源等。资源方面,荷兰2022年初宣布格罗宁根气田将于 2030 年停产,意味着欧洲天然气自给率将大幅下降。清洁能源转型加资源枯竭和停产,短期内预计欧洲天然气进口依赖度未来将进一步提升。

欧洲对俄罗斯管道天然气的进口依赖度未来可能进一步下降。自俄乌冲突爆发后,俄罗斯限制向欧洲供给天然气,欧洲宣布将新增多个LNG进口终端以从俄罗斯以外的地区进口天然气。而近期受涡轮机检修影响,北溪一号的天然气供给已降至 3300 万立方米/日(原产能20%)。俄罗斯天然气供给进一步下降,未来欧洲依赖俄罗斯管道输气的进口格局或将改变,LNG 进口量有望增加。

3.全球需求:低碳趋势明确,需求空间广阔

3.1.天然气使用占比提高,全球消费量稳步增长

天然气热值较高且几乎不含有害物质,是最清洁的一次能源。根据国家质监局发布的《综合能耗计算通则(2008)》,天然气的热值(平均低位发热量)为 51,498kJ/kg,在所有常见能源中低位发热量最高,此外,天然气的主要成分为甲烷,几乎不含有硫、粉尘等有害物质,其燃烧较为充分,且产物主要为二氧化碳和水,相较于石油、煤炭等更为清洁,是最清洁的一次能源。

天然气发电排放的二氧化碳量远低于燃煤和燃油。传统的燃煤、燃油全生命周期平均产生一度电,二氧化碳排放量分别为820g、700g,对大气的污染较为严重,而天然气平均产生一度电的二氧化碳排放量为490g,较燃煤、燃油分别减少 330g、210g。

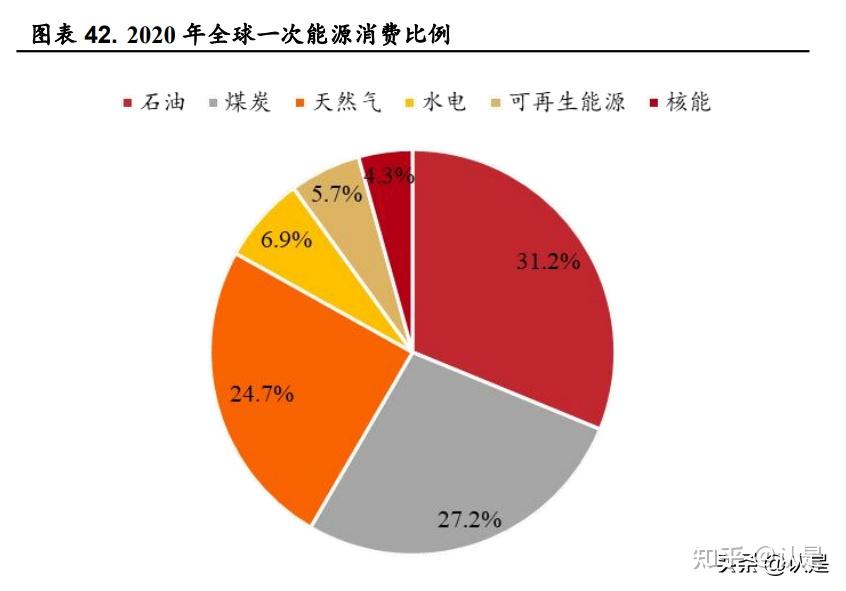

2020 年天然气占全球一次能源消费比例为24.7%。尽管世界各国一直以来都在为降低碳排放做出努力,但石油仍然在全球一次能源消费结构中占据最大份额,2020 年其占比为 31.2%,煤炭是第二大燃料,占比27.2%。天然气的占比逐年上升,2020 年占比位居第三,达24.7%,创历史新高。随着各国低碳政策进一步推行,预期未来天然气消费占比将进一步提高。

全球天然气消费量稳步增长,2021 年北美洲消费占比最大。2021年全球天然气消费量约为 4037.46 亿立方米,同比增长4.99%,2011-2021年全球天然气消费量的年均复合增长率为 2.24%,呈现出稳步增长态势。从各地区消费量来看,2021 年北美洲天然气消费量最大,为1034.11亿立方米,占全球总消费量的比例为 25.6%,亚太地区、独立联合体国家及中东地区消费量分别为 918.30 亿立方米、610.83 亿立方米、575.43 亿立方米,占全球总消费量的比例分别为 22.7%、15.1%、14.3%。

3.2.政策支持叠加下游需求旺盛,行业景气度上行

3.2.1.全球各国实行低碳政策,将推动天然气需求提升

各国致力于实现净零排放目标,政策端将推动天然气供需上升。全球各国已纷纷制定相关政策和措施来降低碳排放量,净零排放目标已涵盖全球 88%的二氧化碳排放量和 98%的 LNG 进口量。其中,中国设定2030年实现碳达峰目标;印度计划到 2030 年实现碳减排10 亿吨,将零碳发电产能扩大 500GW,并将 LNG 在天然气中的占比提高至70%。

3.2.2.电力行业天然气消费量最大,下游多领域需求旺盛

天然气主要应用于电力、工业和民用领域。天然气用途广泛,既可代替煤炭用于火力发电,也可直接作为燃料燃烧,为居民生活和工业生产供能,以及作为船舶等交通工具的动力燃料等。从消费结构来看,2021年天然气消费结构中,电力领域使用天然气占比最大,约为35%,其次是工业领域占比约 27%,民用消费量以 15%的占比位居第三,交运和燃料用天然气消费占比均约为 3%,2019-2021 年各领域天然气消费占比保持稳定。

天然气在全球发电能源结构中占比第二,仅次于煤炭。电力行业中,煤炭、石油和天然气等能源均可作为燃料发电,目前煤炭仍然是全世界使用比例最大的发电燃料,2021 年全球发电能源结构中煤炭占比约36%,而天然气已成为使用量第二的燃料,占比约23%,需求量较大。

天然气的清洁能源属性将拉动其在电力领域的需求。与煤炭和石油相比,天然气作为燃料排放的污染物质更少。据IGU 数据,每发电1太瓦时,煤炭、石油分别排放约 76 吨、50 吨 CO2和0.67、0.95 吨氮氧化物,并伴有硫化物与粉尘等颗粒物产生,而天然气排放37 吨CO2和0.14 吨氮氧化物,无硫化物与粉尘等颗粒物排出。因此,在全球推行碳中和的背景下,未来电力领域天然气的需求量预期将持续增加。

天然气在可再生能源发电受限时,可提供稳定电力。可再生能源发电存在周期性、不稳定性和波动性,当光照不佳或处于夜晚、风力不强、降水不足时,太阳能、风能和水力等可再生能源发电将受到限制。而天然气发电不受环境因素影响,可以持续燃烧供电,因此天然气可以作为可再生能源发电的补充,具有广阔的需求空间。

未来用电量继续增长,天然气需求将同步提升。全球用电量持续上升,据国际能源署(IEA)披露,2021 年全球电力需求增长了6%以上,主要系经济强劲增长以及冬夏两季用电量较多。IEA 预计在2022-2024年期间,全球年均电力需求将增长 2.7%。未来用电需求的增长将拉动天然气需求提升。

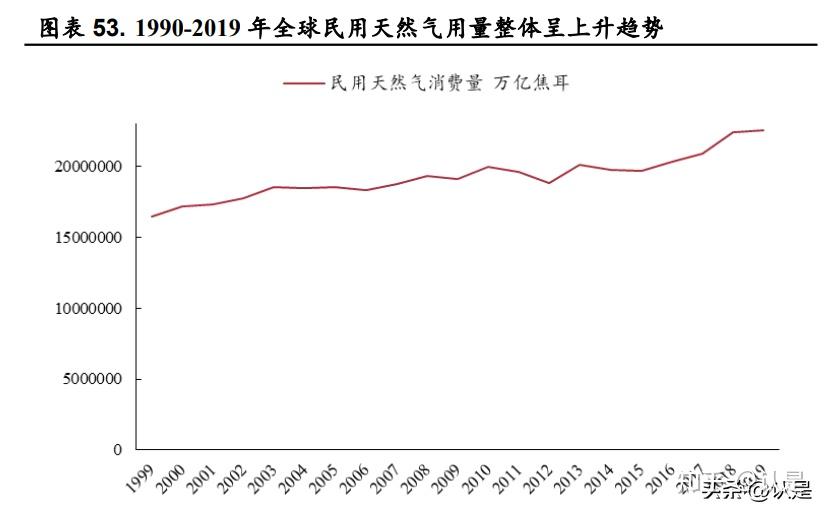

天然气在民用领域主要用途包括供暖和燃气烹饪等。居民使用天然气主要用于取暖,此外还包括用水加热,燃气烹饪等。煤气和液化气具有相同的作用,但相较而言,天然气具有热量高、燃烧稳定、无色无味、清洁环保等特点,煤气和液化气分别以煤和石油为原料加工制成,清洁环保性方面存在劣势,且煤气有毒。近年来,全球民用天然气消费量持续上行,受益于全球低碳政策推行,民用天然气需求有望增加。

在德国等欧洲国家居民供暖中,天然气地位领先。天然气在德国民用供暖中处于领先地位,欧洲其他国家情况类似,主要原因系天然气能以更环保、节能的方式有效供暖。根据德国能源与水工业协会(BDEW)2019年披露的报告显示,在其对 1890 万栋住宅进行调研发现,采用天然气供暖系统的住宅为 930 万栋,占比 49.3%,其中天然气集中供暖占比40.5%,此外还包括覆盖一层的燃气供暖系统、燃气热泵和燃气锅炉等,合计占比8.8%。而在公寓调研中,48.2%的公寓使用天然气供暖系统,其中35.7%的公寓采用天然气集中供暖。

天然气在工业领域应用广泛。天然气是工业上甲烷的主要来源之一,也可用于生产丙烷、丁烷等现代工业的重要原料,还可用作玻璃、陶瓷等行业的锅炉、窑炉的燃料等,因天然气几乎能完全燃烧,产生物对空气污染较小且不会产生大量灰渣、炉渣,无需额外的处理费用,工业中越来越多地使用清洁燃烧的天然气替代煤炭和石油。

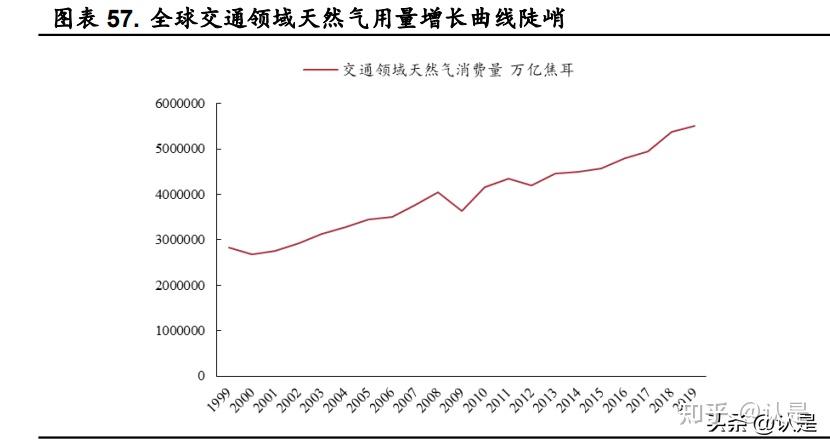

LNG 已逐渐成为现今和未来车用与船用燃料的理想选择之一。据IHSMarkit 发布的《2021 年可持续燃料研究报告》,若将10%的重载货车和10%的船队的动力燃料改为天然气,则 CO2 减排量可达7500 万吨/年。天然气逐渐受到车辆、船舶行业的重视,全球交通领域用天然气消费量逐年增加,且增长曲线陡峭。据 Shell plc 公司数据,全球251 艘以LNG为燃料的船舶已下水,400 多艘以 LNG 为燃料的船舶被订购,随着这些船舶投入运营,LNG 需求将进一步增长。

3.3.现阶段供给略紧,未来天然气供需均有望提升

2021 年天然气供需存在小幅缺口,未来供需或迎双向增长。从各地区产需情况看,区域产量大于需求、存在净出口量的主要地区包括中东、非洲、俄罗斯、澳大利亚和美国,而净进口量较多的为亚洲和欧洲。从全球天然气供需差来看,往年产量略大于消费量,自2020 年起差距逐渐缩小,2021 年全球天然气产量约为 1453.28 万亿焦耳,消费量约为1453.49万亿焦耳,供需差为-0.21 万亿焦耳。

多个国家新建 LNG 出口项目以扩张产能和运力。2022 年,全球新增的 LNG 出口项目主要有 4 个,分别为美国的卡尔克苏、萨宾第6条生产线、莫桑比克的珊瑚南 FLNG 以及印尼的东固第3 条生产线,合计新增出口产能约 2350 万吨/年,有望增加全球天然气出口供给。

4.价格:外盘天然气价格或长期高位

4.1.全球天然气价格当前多处高位

页岩气革命拉低美国天然气价格水平。在页岩气革命以前,美国天然气大多依赖进口,价格水平居高不下。2002 年起美国页岩气商业开采获得政府许可,天然气产量大幅提升,2009 年美国天然气产量首次超越俄罗斯成为世界第一大天然气生产国,2012 年美国天然气均价为2.86USD/MMBtu,同一时期,东亚同等热值的天然气价格为16-18USD/MMBtu、欧洲价格为12-14USD/MMBtu。美国页岩气的大量开采拉升了供应量,使全球液化天然气市场格局发生变化,在 2009 年至 2014 年的全球天然气价格上涨潮中,美国天然气价格仍保持较稳水平。

2020 年:全球天然气价格受疫情影响处于低位。受新冠疫情影响,短期内,天然气市场供过于求,欧洲 TTF 价格大幅下降,由2019年11月的5.2USD/MMBtu 降低至 2020 年 5 月的 1.2USD/MMBtu。2020 年6月,美国液化天然气出口大幅下降在一定程度上缓解了供给端的压力,天然气价格开始复苏。 2021 年:亚洲天然气现货价格出现两次峰值。2021 年年初,亚洲天然气价格出现第一次峰值。2021 年 10 月亚洲天然气价格出现第二次峰值。煤炭短缺和工业需求提升是推动亚洲天然气价格高涨的主要原因。2022 年:受俄乌战争影响,2022 年欧洲乃至全球天然气价格高升。2022年以来,俄罗斯针对天然气开始对欧洲实施制裁,供给端缩紧促使欧洲天然气价格高升。2022 年 7 月 27 日,荷兰TTF 价格收报61.01USD/MMBtu,同比去年上涨 325.45%。除欧洲外,全球天然气价格也都受到了一定程度的影响。

4.2.多因素导致全球天然气供需失衡,全球价格现居高位

供需失衡是导致以欧洲为主的全球天然气价格高涨的根本原因。供给端来看,受气田投资不足、原料气产量下降等影响,全球LNG产量增速减缓,据中石油经研院数据,预计 2022 年全球新增LNG产能为1300万吨/年,产能增量仅为 2019 年增量的 1/3。俄乌冲突、极端天气频发、疫情后时代的天然气需求放量等催化因素是造成欧洲乃至全球天然气上涨的直接原因。俄乌冲突方面,随着俄乌冲突持续演进,俄罗斯不断在天然气上对欧洲进行制裁,这使得大量依赖天然气进口的欧洲国家面临严峻的供应短缺;极端天气方面,2021 年世界多地出现高温、降雪、冻雨等极端天气,天然气井被迫停工叠加空调等设备的用电增加,天然气供需偏紧;疫情方面,新冠时期被压制的天然气需求逐步显现,总体供给增速低于需求增速,多方因素导致全球天然气供给全面短缺,天然气价格持续高位。

4.2.1.俄乌冲突:全球天然气价格高升的最主要因素

欧洲天然气进口依赖性强,俄罗斯进口气源占比最大。从欧洲对于俄罗斯天然气进口依赖度来看,据欧洲统计局官网2021 年数据,欧洲共有包含波斯尼亚、罗马尼亚等在内的十个国家完全依赖俄罗斯进口天然气,全部天然气进口均来自于俄罗斯;德国 49%天然气进口依赖于俄罗斯;欧盟和法国自俄罗斯进口的天然气占比分别为41%和22%。从欧洲天然气总进口量看,2021 年俄罗斯是欧洲第一大天然气供应国,自俄罗斯进口的气源占欧洲天然气进口总量的 48.4%,其次为挪威和阿尔及利亚,分别占总进口量的 18%和 13.2%。

俄乌战争下,俄罗斯对欧洲进行多次天然气制裁。俄乌战争爆发后,俄罗斯在天然气方面对欧洲实行多次制裁,导致天然气进口依赖度较大的欧洲在天然气供给上严重短缺,欧洲天然气价格随之高涨。从俄罗斯到欧洲的“北溪一号”天然气管线输送量为 1.67 亿立方米/日,俄乌战争开始后,俄罗斯几次降低“北溪一号”输送量,截至2022 年7 月25 日,“北溪一号”天然气输送量仅为满负荷运行的 19.8%,给欧洲天然气供给带来了巨大压力。除此之外,“北溪二号”因美国和乌克兰的阻挠无法开通,天然气无法正常输送,欧洲天然气供给端压力进一步加大。

俄乌战争影响欧洲供给,引发“抢气潮”。LNG进口方面,亚太和欧洲是 LNG 进口最多的两大地区,且短时间内难以摆脱进口依赖。2021年亚太和欧洲分别进口 LNG155.7MT 和 75.1MT,其中欧洲洲内进口量仅为0.2MT,从北美和俄罗斯进口的 LNG 量分别为21.5MT 和13MT,进口依赖度极强。在管道气供给严重不足的情况下,欧洲试图通过进口LNG以缓解天然气供给短缺,引发“全球抢气潮”。

4.2.2.极端天气:不可抗力拉动天然气价格高增

2021 年全球天气灾害事件频发。2021 年全球自然灾害频发,北极海冰覆盖率减少,全球干旱、飓风、地震频发,俄罗斯、土耳其等国遭遇野火,包括中国、印度在内的多个国家遭受洪水和台风的灾害。极端天气出现频率大幅上升,范围波及全球。

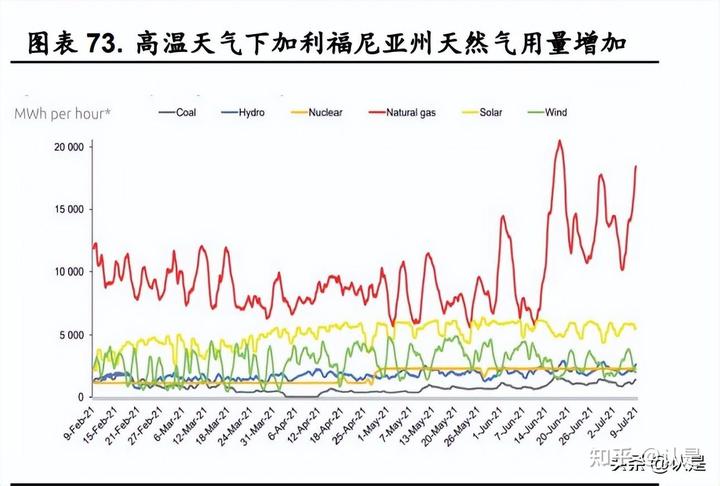

高温天气促使天然气用量上升进而提升天然气价格。2021年美国多个州的温度长期在 38 摄氏度以上,2021 年 6 月美国48 个州的平均温度为22.6摄氏度,较上年同比增长 6.1%。俄勒冈州温度达到46 摄氏度,出现了有史以来的极热天气。高温推动了风扇、空调等电器设备的使用量,在极端天气发生时,天然气因能够满足快速变化的需求,用量相较其他能源提升较大。以加利福尼亚州为例,2021 年 6 月相较于煤炭、风能等能源,天然气用于制冷发电的贡献较大。

极寒、飓风等极端天气导致天然气工厂无法开工,供给端趋紧刺激天然气价格上涨。2021 年 8 月,艾达飓风登陆路易斯安那州,期间墨西哥湾联邦近海天然气产量降低约 38.48Bcf,成为过去十年中对美国天然气产量影响最大的一次飓风。极端天气和自然灾害频发对美国乃至世界的天然气价格造成冲击,是导致全球天然气价格上涨潮的主要原因之一。

短期内欧洲高温天气持续催化天然气需求上行。当前欧洲正面临罕见高温天气,从近期英国伦敦的天气数据来看,在2022 年7 月19日伦敦最高气温已达 40 摄氏度,这一温度已刷新英国自有温度记录以来的最高气温。在高温的影响下,欧洲当地的水力发电设施供电量将有所下滑,从而加剧当前的用电、用气需求。

4.3.替代能源有限,欧洲天然气供需紧张持续

4.3.1.自产天然气:资源不足,成本高筑

欧洲天然气储量较少,“调峰用气”协调困难。天然气储存可以在一定程度上提高能源安全,减少世界天然气价格波动对国内的影响,同时,“淡季储气,旺季用储”的方式也很大程度上节约了能源成本。2020年至2022 年,欧洲天然气地下储量逐年下降,截至2022 年1 月,欧洲天然气地下储量较上年减少了 149 亿立方米,同比降低26%。

4.3.2.其他一次能源:同样依赖进口,长期替代存疑

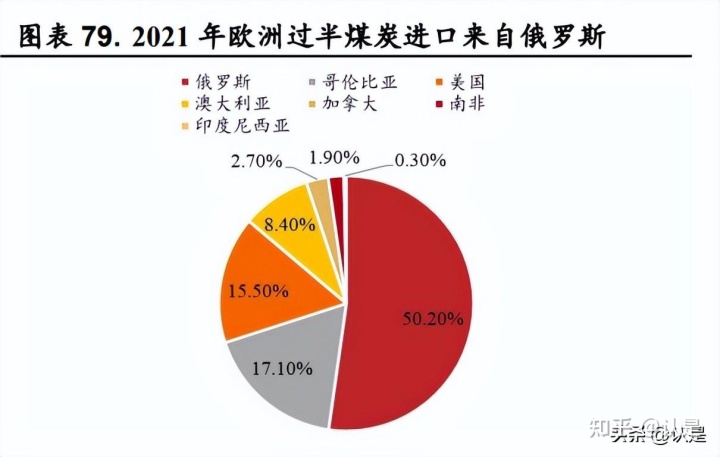

欧洲煤炭进口依赖俄罗斯。自 1982 年起,欧洲煤炭产量和消费量呈下降态势,2021 年欧洲煤炭产量和消费量分别为57.83 万亿焦耳和100.12万亿焦耳。产需方面,自 1981 年起,欧洲煤炭消费量一直远超产量,2021年产需差为 42.29 万亿焦耳。进口方面,2021 年欧洲煤炭进口中有50.2%来自于俄罗斯,另有少部分煤炭进口来自于哥伦比亚、美国和澳大利亚,分别占总煤炭进口数的 17.1%、15.5%和 8.4%。欧洲煤炭进口依赖俄罗斯,通过使用煤炭代替天然气并不会解决欧洲对俄罗斯的进口依赖。

长期来看,欧洲各国“脱煤”决心仍在。欧洲多国已承诺近十五至二十年内正式淘汰煤炭。其中,法国承诺 2024 年正式淘汰煤炭,希腊等四个欧洲国家承诺 2025 年淘汰煤炭,德国承诺于2038 年淘汰煤炭。天然气在电力、工业以及城市燃烧取暖等方面仍然难以被取代。2022 年2月2日,欧盟提议将天然气列为可持续投资,欧洲主流国家仍对天然气的持续使用持支持态度,且欧盟已签署《全球甲烷减少排放案》,明确制定了2030年将甲烷排放量减少 30%的目标,欧洲“脱煤”决心仍在,天然气难以被煤炭或石油替代。

欧洲石油产需差距大,2021 年俄罗斯为欧洲最大石油出口国。根据《世界能源统计年鉴》数据,2021 年欧洲每天生产石油342 万桶,消费1353万桶,产需差达 1011 万桶,欧洲石油能源依赖进口。从欧洲石油进口结构看,2021 年 29%来自于俄罗斯,来自西非、伊拉克和美国的石油进口比例分别为 13.7%、12.2%和 9.4%。总体来说,欧洲石油产能紧张,进口依赖度高,且石油进口主要来自于俄罗斯。与煤炭一样,用石油作为天然气的替代能源也未能摆脱对俄罗斯进口的依赖。除此之外,石油的价格要远远高于煤炭,因此作为发电能源并不适配。

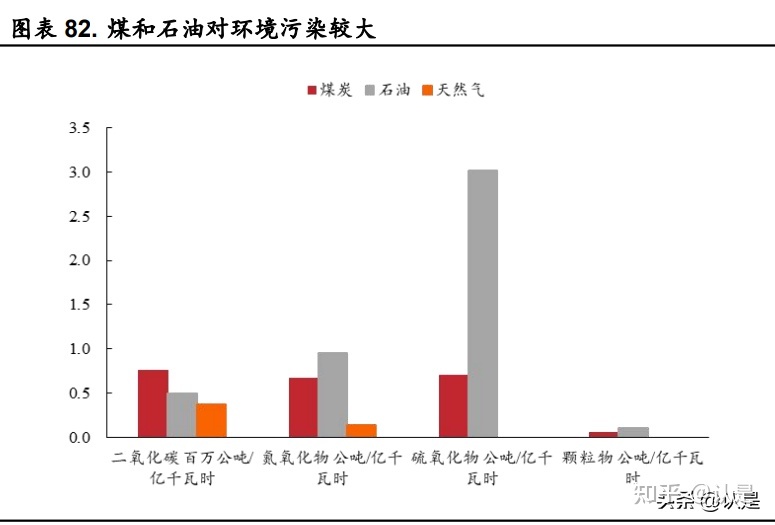

与天然气相比,煤和石油对环境造成的污染较大。根据IGU的统计结果,每消耗 1 亿千瓦时能量时,使用煤炭所产生的二氧化碳量最多,为0.76百万公吨,使用天然气所产生的二氧化碳仅为0.37 百万公吨。石油发电所产生的氮氧化物和硫氧化物较多,每消耗1 亿千瓦时能量排放氮氧化物0.95公吨、硫氧化物 3.02 公吨,而天然气在使用过程中仅排放0.14公吨的氮氧化物,不排放硫氧化物。煤炭和石油在燃烧过程中所产生的有害气体是造成全球气候变暖和环境污染的主要因素,大规模长期使用煤和石油代替天然气会给全球生态环境带来较大危害。

欧洲发达国家积极推进全球碳减排进程,各国已制定相关碳减排目标。欧洲等发达国家是世界各国中较早开始碳减排进程的,2020 年欧盟已超额完成相关目标,2021 年欧盟提出到 2030 年可再生能源占比40%、2035年燃油车退市等新的减排目标,减碳进程领先。煤和石油的大量使用只会造成欧洲各国减排进程的倒退,长期来看煤和石油难以成为欧洲主要能源。

4.3.3.可再生能源:稳定性较低,短期替代无望

可再生能源是指可以无限使用的能源,包括风能、太阳能等。目前可再生能源已经得到运用,例如:光伏系统可以通过使用太阳能把直射阳光转化为电能;风电场可以通过使用涡轮机把风能转化为电能;大坝的涡轮机可以把水能转化为电能等。由于可再生能源不可耗尽,且对环境的危害几乎为 0,目前世界各国都致力于可再生能源的开发利用。

短期内可再生能源难以将天然气取代。虽然可再生能源在成本、环保方面有着优越特性,但其不稳定的缺点较为明显。太阳能和风能等可再生能源受天气影响很大,无法保持使用的稳定性;可再生能源在使用前需要有较大的投资支出。受制于可再生能源的缺点,其只能用作天然气的补充,短期内欧洲想利用可再生能源代替天然气存在一定难度。

5.我国:需求高景气,储气系统积极建设中

5.1.供给:产储齐增,“一张网”实现全国协同

我国天然气产量和储量齐增。产量方面,我国天然气产量保持上行态势,2021 年产量为 2075.8 亿立方米,较上年同比增长7.8%。储量方面,近十年来我国天然气储量高速增长,天然气储量由2012 年的3.14万亿立方米上升至 2020 年的 8.4 万亿立方米,2020 年天然气储量与2019年持平。总体来说,我国天然气产储状况良好,均呈现稳定增长态势。

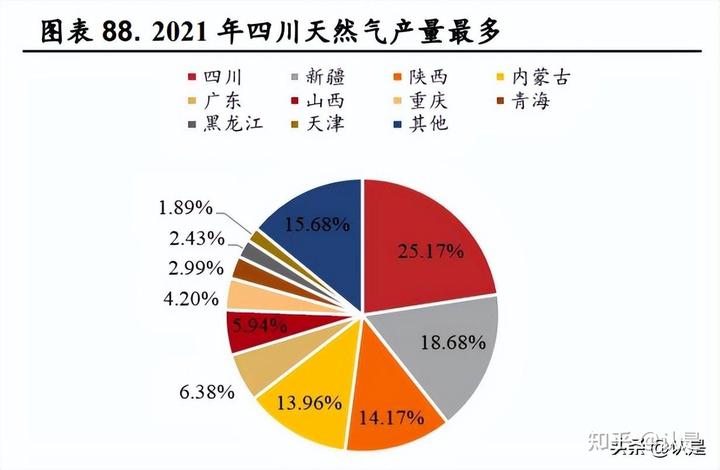

我国天然气生产主要集中在四川、新疆和陕西等地。2021年四川省是我国天然气产量最丰富的地区,总产量为522.21 亿立方米,占全国总产量的 25.17%。四川盆地拥有包括页岩气在内的丰富的天然气资源,是我国天然气的重要产地。新疆和陕西天然气产能紧随其后,2021 年天然气产量分别为 387.59 亿立方米和 294.13 亿立方米,占总产能的18.68%和14.17%。

我国天然气气田丰富,主要集中在四川、内蒙古等地。我国天然气气田丰富,天然气气田主要集中在中西部,包括渤海湾、松辽、准噶尔等在内的 10 大盆地。其中,新疆塔里木盆地和四川盆地资源最为丰富,占总储气量的 40%以上。目前,安岳气田是我国最大的气田,具有储量规模大、含气面积大、气井产量高等优点,投产气井日产可达60 万立方米。我国气田包括页岩气气田、超深超高压裂缝性致密砂岩气藏等多种类型,资源丰富,天然气供给端坚挺。

我国天然气管道运输构建“全国一张网”,天然气运输便利。目前我国形成了西南、西北、东北及海上进口天然气的“四大战略通道”和“三纵三横”管网布局,共连接 14 座 LNG 接收站和14 座地下储气库,2021年天然气一次入网量超 2000 亿平方米。

5.2.需求:碳达峰、碳中和目标下,天然气需求高景气

5.2.1.我国设立碳达峰、碳中和目标,天然气消费占比提升

“煤改气”政策持续推进中,天然气产业发展加快。煤炭燃烧对大气污染较为严重,在环保的压力下,我国政府出台“煤改气”政策,将防治污染作为发展重点之一。“煤改气”指工业和居民生活采用天然气替换煤炭。我国“煤改气”政策持续推动下,天然气产业发展也将加快。从政策方面来看,2021 年 12 月,工业和信息化部、科学技术部、自然资源部联合颁发《“十四五”原材料工业发展规划》,规划指出支持企业实施燃料替代,加快推进工业煤改气,提高清洁能源的使用比例。各省级、市级政府随后颁布相关政策。2022 年 7 月,宁夏回族自治区发改委发布《自治区碳达峰实施方案(意见征求稿)》,方案指出集中供热无法覆盖的区域加快推进“煤改气”、“煤改电”清洁供暖工程。随着“煤改气”政策的加速推进,我国天然气需求将进一步提升。

我国政府出台多项政策推动天然气行业发展。2022 年1 月,国家发展改革委、国家能源局联合发布《“十四五”现代能源体系规划》,规划到2025 年,我国天然气年产量达到 2,300 亿立方米以上。各地政府发布的省“十四五”能源发展规划中均对天然气的发展提出指引。其中,浙江省规划到 2025 年,全省天然气消费量达到 315 亿立方米,在一次消费能源结构中的占比达到 12.98%;辽宁省规划到“十四五”末,天然气产量达到10亿立方米,储气容量达到 115 亿立方米;江西省规划至2025 年,全省天然气消费比重提高到 6.8%,全省天然气使用人口达到1,700 万。

2000-2020 年间,天然气在我国能源消费结构中占比提升。从我国2000年能源消费结构来看,煤炭占比最大,达68.5%,石油、天然气和非化石能源占比分别为 22%、2.2%和 7.3%。2000-2020 年间,煤炭和石油占比降低,分别降低 11.7pct、3.1pct,天然气和非化石能源占比提升,天然气提升6.4pct至 8.6%,非化石能源提升 8.4pct至 15.7%。

5.2.2.天然气需求持续提升,国内各地消费存在差异

我国城市燃气普及率稳步提升,燃气中天然气供应量呈提升趋势。在城市现代化中,城市燃气发展的重要性不断凸显。2020 年我国城市燃气普及率已达到 97.87%,比 2019 年提高 0.58 个百分点。从历史数据来看,2014年起,我国城市燃气普及率不断提升。城市燃气可分为人工煤气、液化石油气和天然气。天然气作为最优质的清洁能源,是城市燃气的重要来源,未来的发展空间广阔。2014-2020 年,我国城市燃气中天然气供应量由964亿方提升至 1564 亿方。

我国天然气消费量持续增长,2030 年有望达到6000 亿立方米。2021年我国天然气消费量为 3,726 亿立方米,同比增长12.70%,增速显著高于2020 年天然气消费量增速 5.6%。据国家能源局数据,预计我国2025年天然气消费规模有望达到 4,300-4,500 亿立方米,2030 年天然气消费规模将达到 5,500-6,000 亿立方米,消费规模保持高速增长。

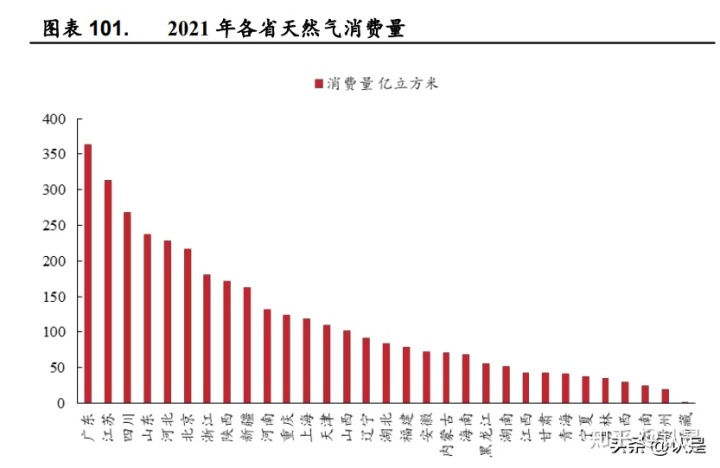

我国各省份天然气消费量分布不均。根据2021 年数据,我国天然气消费规模排名前五的省份为广东、江苏、四川、山东和河北,天然气消费量分别为 364、314、268、237 和 228 亿立方米。广东省和江苏省天然气消费规模位列前二主要因工业和制造业发达,四川省依赖于较大的人口基数和丰富的天然气资源,天然气消费量较大。除以上省份之外,山东、河北、北京、浙江、陕西、新疆等均为天然气用量大省。相比较而言,广西、云南、贵州及西藏等地用量较小。

预计“十四五”期间各城市天然气消费总量可达18,805 亿立方米。根据《中国“十四五”天然气消费趋势分析》(徐博等)数据,预计“十四五”期间,各省消费量均将保持提升趋势。其中,“十四五”期间吉林省、天津市、山东省、湖南省、贵州省、黑龙江省天然气消费量增速较大,天然气消费量增速分别为 9.8%、8.8%、8.8%、8.8%、8.8%和8.8%,“十四五”期间消费总量分别为223、769、1138、236、141、343 亿方。

5.3.外盘天然气涨价或带动我国燃气价格上行

我国进口 LNG 占比 29%,现货价格受市场供需影响。从我国天然气供应格局来看,2021 年进口 LNG 占天然气总供应量的29.21%,国产气和进口 PNG 分别占比 55.07%、15.72%。我国天然气进口包括进口管道气和进口 LNG,进口 LNG 价格包括长协价格和现货价格,长协价格与原油价或美国亨利港气价挂钩,现货价在原则上与油价无直接相关性,价格主要受国际 LNG 供需影响。

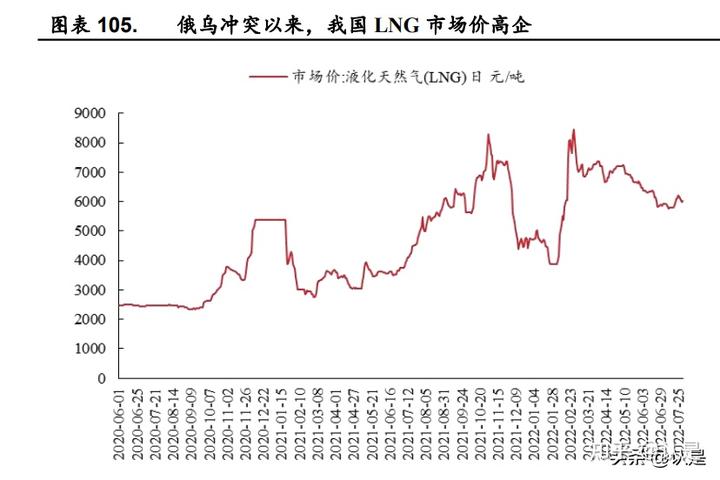

自俄乌冲突以来,我国 LNG 价格高涨。自俄乌冲突以来,我国LNG价格高涨。从市场价来看,截至 2022 年 7 月29 日,我国LNG市场价达6006元/吨,较 2022 年年初上升 27.52%,较 2022 年2 月初上升55.33%。俄乌冲突导致全球天然气市场供需失衡,拉升我国LNG 价格。

里海石油和天然气资源丰富,由 5 国共同开发。里海位于欧亚交界处,是世界上最大的湖泊,蕴藏着丰富的石油和天然气资源。里海天然气储量约为 160,000 亿立方米。里海沿岸接壤 5 个国家,包括俄罗斯、哈萨克斯坦、土库曼斯坦、伊朗、阿塞拜疆。在资源开发方面,2018 年5 个国家签署《里海法律地位公约》共同开发里海资源。

里海是我国重要的天然气来源。中亚天然气管道自2009 年运营,起始于土库曼斯坦和乌兹别克斯坦的边境,穿越乌兹别克斯坦和哈萨克斯坦,在新疆霍尔果斯口岸进入我国境内,与我国西气东输的管道连接。目前3条管线已经通气,对我国的输气规模为 550 亿方/年,如4 条管线全部通气,则输气规模将达到 800 亿方/年。里海资源对我国的天然气进口意义重大。

俄乌战争之下,欧洲加快布局里海资源或将拉高输往我国的价格。里海被欧洲视为能源供给多元化的重要地区之一,欧洲注重里海天然气资源布局。近年来,欧洲国家推进建设“南部天然气走廊”,包括“跨亚得里亚海天然气管道项目(TAP)”、“跨安纳托利亚管道项目(TANAP)”等项目,目的在于实现绕开俄罗斯以进口里海天然气。以TANAP为例,2018年 TANAP 开通,输送土耳其气量达 60 亿立方米,输送欧洲气量达100亿立方米。俄乌冲突之下,欧洲寻求天然气进口资源的紧迫性提高。俄乌冲突发生后,欧洲加速推进两条管道的输送能力的扩容以及土耳其-希腊-意大利管道项目的建设。欧洲加紧布局里海天然气资源将拉动里海能源的需求提升,或将导致输往中国的天然气价提升。

海运价格高位,LNG 进口成本提升。近期,俄罗斯几次降低“北溪一号”管线输送量,欧洲不得不加紧寻求包括进口LNG的天然气供应。LNG贸易的加大导致海运需求大量提升,叠加航线受阻被封,供给不及需求的情况下,全球海运价格高涨。2022 年以来,波罗的海运费指数在5月23日达到峰值,指数为 3369,较 2022 年年初上涨47.44%。LNG船供不应求将进一步加剧 LNG 市场供应紧张情况。

6.重点公司分析

6.1.天壕环境:陕西-山西段通气在即,销量将持续提升

公司投资运营神木-安平煤层气长输管道项目,是国内唯一长输管网上市公司。公司燃气板块的主要涵盖天然气贸易及销售、长输管道输送、城市燃气输配等业务。2018 年公司子公司北京华盛与中联公司共同投资建设运营神木——安平煤层气长输管道项目,增强了气源优势,未来发展空间较大。 2021 年起营收及业绩高企。公司 2022 年第一季度实现营业收入8.5亿元,同比增长 141.36%,2021 年实现营业收入20.52 亿元,同比增加21.16%。归母净利润方面,2022年第一季度归母净利润1.32亿元,同比增长1585.83%,2021 年公司归母净利润大幅增长,达 2.04 亿元,同比增长265.38%。随着神安线及管线周边相关项目投产运营,公司业绩有望进一步提升。

公司神安线助力销量逐步增长。公司2021 年天然气销量为6.60亿立方米,同比增长 48.47%,2020 年销量为 4.44 亿平方米,同比增长8.36%。2018年公司开始建设神木——安平煤层气长输管道项目,为华北、华东地区市场提供天然气,其中山西康宁-河北鹿泉段已全线通气,向河北地区客户实现了销售,目前已成为河北省的第三大气源。目前在建段为陕西-山西段,根据公司公告显示,陕西-山西段预计于 2022 年9 月底或10 月完成物理连接,远期售气规模或将持续增长。

6.2.广汇能源:能源行业领军企业,综合实力强劲

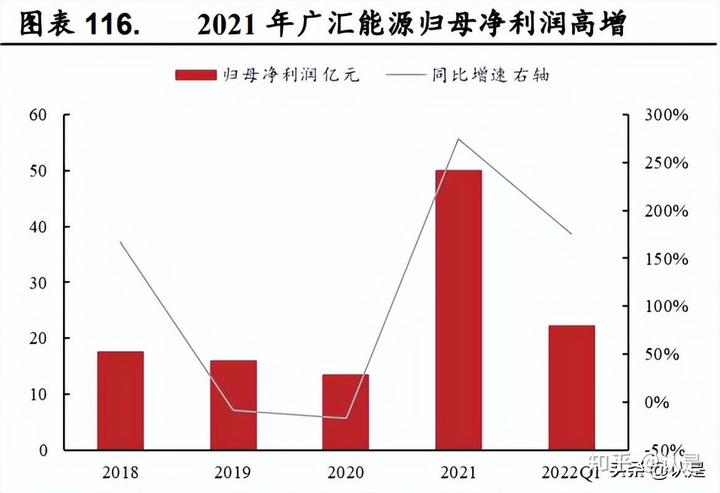

公司是能源行业的领军企业,气、煤、油产业协同发展。公司是行业领先的能源供应商,主要涉及液化天然气、煤化工、石油天然气勘探开发领域,构建能源产业链,并向下游终端销售领域不断延伸。公司是中国第一个大型陆基 LNG 生产供应商,也是第一个建设运营跨境天然气管道的民营企业,目前在稳步发展国内产业的同时,也在积极开拓中亚、北美国际市场。 公司营收大幅提升,归母净利润触底反弹。营业收入方面,2022年第一季度公司营业收入达 93.98 亿元,同比增长70.10%;2021 年公司营业收入达 248.65 亿元,同比增长 64.30%。归母净利润方面,公司2022年第一季度归母净利润达 22.13 亿元,同比增速175.67%;公司2021年归母净利润达 50.03 亿元,同比增速 274.40%,创近年新高。

6.3.新天然气:煤层气开采技术领先,潘庄、马必双管齐下

国内煤层气开采龙头,一体化布局逐渐完善。公司立足新疆,主营业务包括城市天然气的输配、销售、入户安装和煤层气开采等。公司的天然气销售和入户安装业务涉及民用、商用及工用领域,压缩天然气运输主要面向加气站,为 CNG 汽车供气。公司子公司亚美能源在煤层气开采领域居行业前列,是我国第一家成功采用多分支水平井钻探系统技术的煤层气开发商。 2021 年公司营收、归母净利润均上涨。营业收入方面,2022年第一季度公司营业收入达 10.56 亿元,同比增速60.51%,2021 年公司营业收入达26.17 亿元,同比增长 23.89%。归母净利润方面,2021 年公司归母净利润10.28 亿元,同比增长 186.49%。

公司控股亚美能源,潘庄、马必项目保障气源优势。公司于2018年收购亚美能源,亚美能源深耕煤层气开发领域,具有雄厚的技术实力和丰富的项目经验。同时,亚美能源煤层气开发前景十分广阔,探明储量占中国煤层气探明地质储量的 70%。其潘庄区块2017 年至2021 年产销逐年增加,2021 年产销分别为 11.75 和 11.42 亿立方米。2021 年马必区块产销均大幅提升,分别为 1.23 和 1.08 亿立方米,同比增速分别为84.22%和76.66%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】