高能预警:这家公司还要亏损

2021-04-24 17:27首发于微信公众号:猪先生666这几天是年报季报密集发布的窗口期,也没时间看太多。昨天三聚环保刚发布了年报,于是写

2021-04-24 17:27

首发于微信公众号:猪先生666

这几天是年报季报密集发布的窗口期,也没时间看太多。昨天三聚环保刚发布了年报,于是写了个点评。今晚就是季报,就再来说一下。季报里可说的东西不多,就补充一点其他相关的内容。

三聚环保的一季报

三聚环保的一季报没亏损,这个在我的预期之内,原因我之前和小伙伴提到过,就是一季度通常没有大额的坏账计提,同时转让了两家子公司还有一部分的收益。

一三季度季报并不是强制披露的,内容很简短,并且昨天刚披露了年报,当下也没太多新内容,这里就从三大表各说一下变化。

先看利润表。

这是过去五个季度的营收主要数据,里面没放营业外收入。2021年的营收相比2020年所有增长,毛利润达到了1.75亿,不过公司的三费加研发费用为2.06亿,所以公司不考虑营业外收入的利润其实仍是负的,但负的并不多。

昨天的文章里已经提到了,三聚环保之前的业务其实很有限,有意义的主要是催化剂净化剂业务,以及生物质燃油业务。但一季度环宇和鹤壁的生物质燃油是没有开工的,而海右项目实际上也只开了半个多月,且未满产,按5000吨计算也就5000来万,这个量还是太小了,在营收中的比例比较低。

除了生物质燃油之外,能带来利润的主要就是两块:一块是催化剂净化剂业务,一块是巨涛的油气设施制造。催化剂净化剂业务去年受到疫情影响较大,业务收缩,今年一季度应该是增长的,而巨涛的油气设施业务当下迎来收获期,收入也应该是增长的。

销售费用正常,不需要多说。

管理费用正常,不需要说。

研发费用正常,公司解释增加的那么一点为巨涛的,不需要多说。

财务费用上大幅减少,原因是公司的有息负债在持续减少,这个在资产负债表和现金流量表上都有体现。资产负债表中短期借款由2020年年底的11.74亿减少到6.47亿,而2019年年底时为16.19亿。在现金流量表中,收到其他与筹资活动有关的现金达到11.38亿,主要就是从海淀国资取得的借款,同时支付其他与筹资活动有关的现金也达到9.51亿元,主要是归还海淀国资的借款。公司通过国资来调剂资金需求,大大降低了负债成本,使得财务成本大降。

资产减值上因为之前一季度业务较少,形成的应收也较少,所以减值的压力也低。且一季度转让了两个子公司,带走了3亿的应收款,坏账计提也就冲回来一些。

再说资产负债表。

货币资金几乎没变化,不过结合现金流量表中处置子公司及其他营业单位收到的现金净额为3亿元,投资活动现金流2亿元,而经营现金流入达到3.5亿元,两个加起来就有5.5亿元。但同时公司取得借款2亿,而偿还借款7.4亿,筹资现金流流出了5亿,一加一减之间,公司手头的现金就没什么变化。

话说回来,公司的资金由国资调配,三聚环保的账面上也不需要保留太多现金。

应收账款减少3亿,上面提到了,这主要是转让子公司造成的。

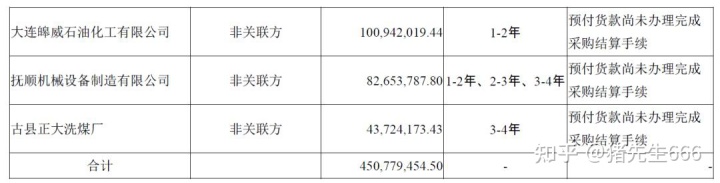

预付账款减少了接近6亿,当前为15.32亿,2020年年报时为21.18亿,2019年年报时为22.49亿,而2018年年底时为26.13亿。这些预付款都付给谁了呢?下面是2020年年报时:

这里面海南环宇是有生物燃油合作,抚顺机械是有定制设备,而其他的几个都是林科当年搞的所谓贸易增值业务,我猜测公司当时尚未面临资金短缺,于是乎就把这些资金转借出去赚利差,不曾想2018年自己遭遇去杠杆,一方面银行抽贷搞得自己资金链断裂,无奈之下卖身国资。而另一方面转借的这些穷亲戚则要钱没有,要命一条。所以你能看到的就是预付款高企。当年这些贸易增值就是在通过这几个子公司实施的,或许随着这两个子公司的转让,预付款终于下来不少。趋势值得肯定,但仍然任重道远。

其他应收款增加了接近5亿,主要是子公司的股权转让款部分是现金,部分是后续付,所以产生了一部分的应付。另外还有公司对子公司的借款会产生其他应收款,这部分我猜测应该是借给山东三聚的。

其他应付款增加了3亿多,其中2亿多都是因为海淀国资的财务借款。

其他也没什么可说的。

再说现金流量表。

收到其他与经营活动有关的现金增加了大约1.8亿,主要是收到履约保证金,这个条目在资产负债表中在合同负债那里,合同负债增加了大约1.5亿。

先款后货,听起来是不是很爽?事实上生物质柴油还是柴油,这个东西其实是大宗商品,只有质量等级,没有品牌,也因此不会有品牌溢价,同等级的商品原则上价格都是相同的。也因此预付也好,应收也罢,在理想情况下都会产生相应的利息成本。就三聚环保来说,其生产的生物柴油有市场价,意味着供需通过市场价格能够平衡,预先支付其实类似于供应链金融,这部分资金本身会产生一定的利息,可以用来抵扣货款的。所以这点上不值得太多解读。

具体来说,在今年1月30日时公司曾有过一个公告:

这里面提到了预付款累计不超过3亿元,季报里多出来的这1.8亿很可能就来自于这家,这也算是供应链融资了。

其他业没太多要说的。

再说半年报业绩预测。

公司提到半年报可能继续亏损,原因为生物能源的产能规模还不够大,而资产及信用减值还有规模,盈利无法抵消计提。

如果按照海右在5月中下旬满产,6月满产一个月计算,大约就是4万吨的产量,4亿左右的营收,1亿左右的利润。当前尚不知鹤壁和环宇等项目会否有新产能,如没有,则除生物能源外的收支基本平衡,1亿的净利润尚不足以抵消应收计提产生的亏空,所以半年报亏损的概率还是很大的。

到了三季度时,海右满产大约能产生3亿左右的净利润,加上其他项目的生物能源产出,以及应收回款冲回一些坏账,大约就可以产生相当的利润,或许能实现总利润转正,四季度大概就大幅为正了。

关于一些传言

三聚环保的小道消息一直就挺多的,事后来看往往都是真的,比如我在前一段时间听到有说山东三聚的蒸汽供应被海右石化断了,再有就是山东三聚也在新建包括蒸汽供应在内的公用设施。于是乎有人就说:三聚环保又来了一个重大利空。

我听到的时候总觉得很不可思议,因为蒸汽供应无非就是锅炉加热水,有电锅炉和燃料锅炉,这种工业装置的一般就是燃气锅炉。本质上来说,这个和烧暖气的锅炉没太多区别,这也能成为制约项,想想也是挺奇葩的。后来打听了一下,还真因为这个事卡壳了。

但我想这个事并不会太严重,很容易解决,就是钱的事。有人微信和我聊,说肯定是海右石化那边坐地起价想讹人了。我想了想这可能未必,很可能是三聚环保和海右石化各自对成本的认识不同。

去年因为原油价格很低,所以炼化的生意其实挺好的,海右也一直都开着车,海右的燃气锅炉其实主要是供应自身的,额外供应了蒸汽给山东三聚,也因此这个成本其实不高,三聚按照市场价来买蒸汽,双方都有利可图。

自4月山东三聚停车检修之后,情况已经发生了变化,此时的山东海右石化是停产的,这个锅炉要再供蒸汽成本可就不一样了,装置比较大而产出比较低,设备折旧加上人工,成本自然上来了。并且山东三聚由于是新技术,未来也未必能稳定开车,要是中间又要停下来,停车这段时间不供蒸汽,但成本还在,此时三聚要不要继续付费?所以从各自的角度来说,都觉得自己吃亏。

山东三聚已经在着手自建公用工程,所以这些东西未来几个月会得到解决,在自建项目完工之前,怕还是要部分接受人家的要价:可能比之前预估的贵了不少。

考虑到山东三聚也有莒县国资的股份,这个问题在友好协商之下应该不难解决,所以也不必过分悲观。

其他问题说一说

今天遇到一个人,上来就是灵魂三问:

第一问:你买了哪些股票?

第二问:你买了多少三聚环保?

第三问:三聚环保还能买吗?

后来聊了几句,说是我的忠实读者,一直在读我的文章。然后呢?然后我就要去指导你炒股了吗?还有一点我不想说的是,这三个问题我觉得但凡看过三五篇的都不难找到呀。不是一路人,互相只会看着别扭,所以我就删除了。

今天三聚环保的股价并没有被巨亏13.8亿吓到,甚至开盘都没怎么低开,收盘也很平稳。不过昨天我在微信群里看到好多人十分不淡定,说什么的都有。短期的涨跌其实说明不了太多问题,但这些人的表现却很能说明问题。

俗语有云:春种秋收,中间还需要浇水施肥除草。即便如此,也未必能有收成。子曰:良农能稼,不必能穑。为什么呢?一个合格的农夫所能做的就是把自己该做的事做好,剩下的还要看老天爷给不给面子,不要发生天灾,这样到了秋天才能有好收成。然而我们中的很多人,随便甩出几粒种子,第二天就指望盆满钵满的收成,这样的好事我也想有。

齐威王时,楚国侵犯齐国,齐国派遣淳于髡出使赵国求援,给赵国的报酬是黄铜百斤,十辆四匹马驾的马车。淳于髡仰天大笑,把系帽子的带子都笑断了。齐威王说:“先生是嫌礼物太少么?”淳于髡说:“怎么敢嫌少!”威王说:“那你为什么笑呢?”淳于髡说:“今天我从东边来时,看到路旁有个人在田边祈祷,只见他一手拿着一个猪蹄,一手举着一小盅酒,祈祷说:‘高地上收获的谷物盛满篝笼,低田里收获的庄稼装满车辆;五谷繁茂丰熟,米粮堆积满仓。’我看见他拿的祭品那么寒酸,而所祈求的东西又那么多,所以笑他。”齐威王算是听出来了,于是就把礼物增加到黄金千镒、白璧十对、四匹马驾的马车百辆。淳于髡告辞起行,来到赵国。赵王拨给他十万精兵、一千辆裹有皮革的战车。楚国听到这个消息,连夜退兵而去。

现在田边祈祷的人太多了,他们甚至连一个猪蹄都不想给,就指望财富能超过巴菲特,我就不知道淳于髡活到今天会不会笑死。

首发于微信公众号:猪先生666

上一篇:15日记

下一篇:生物质能 | 一些生活中的例子