今日午后,A股市场天然气板块部分个股出现异动拉升。其中,贵州燃气(600903.SH)、佛燃股份(002911.SZ)均直线封板,贝肯能源(002828.SZ)、与新

今日午后,A股市场天然气板块部分个股出现异动拉升。其中,贵州燃气(600903.SH)、佛燃股份(002911.SZ)均直线封板,贝肯能源(002828.SZ)、与新疆火炬(603080.SH)跟涨并双双于尾盘触及涨停。

其余板块个股方面,中晏石油、重庆燃气、新疆浩源、招商轮船、博迈科等日内涨幅均超过5%。

整体而言,板块自8月15日年内低点至今,回升迹象较为明显。

(图源:富途证券)

消息面上,近日北京发布了《中国天然气发展报告(2019)》,预计中长期而言(2050年前),中国天然气消费仍将保持增长趋势。而预计今年全国天然气表观消费量将达到约100亿立方米,同比增长约10%。

而维持高速增长的天然气行业又有哪些投资机会呢?

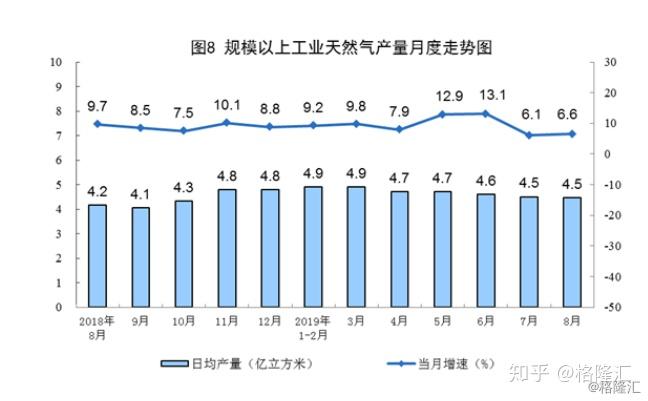

天然气产量增速维持高位

据国家统计据数据显示,除最近两月外,进入今年以来国内月度天然气日均产量同比增速整体均维持在9%以上的高位,其中五、六月份同比增速分别为12.9%及13.1%,生产量最高峰出现在冬天前三个月份,其日均产量均为4.9亿立方米。

而在进入夏季后,国内天然气日产量及同比增速均有所下滑。其中,七月份产量同比增速下滑至6.1%,但八月份产量同比增速录得6.6%,市场需求有回暖迹象。今年前八个月,国内共生产天然气1141亿立方米,同比增长9.3%。

此外,进口方面,八月份国内共进口天然气834万吨,同比增长7.3%,增速与七月份持平。前八个月份,全国共进口天然气6304万吨,同比增长10.3%。

(图源:国家统计局)

而据《中国天然气发展报告(2019)》表示,今年全年全国天然气表观消费总量将同比增长约10%。而未来,随着天然气消费市场不断发展,其应用端将会覆盖工业燃料、城市燃气、发电用气三大领域,形成“鼎足而立”局面。

2018年,中国天然气消费占一次性消费能源仅为7.8%。而根据相关规划,该比例在明年须提升至10%以上。

故此,国内天然气市场在目前产量同比增速维持较高位的情况下,从应用端上看其覆盖范围仍有较大增长空间。中长期而言,天然气消费市场仍可保持较高的增速。

从行业发展方向看投资逻辑

有关行业天然气业发展方向,业内人士分析表示,未来天然气行业发展将全面着力于上中下游三大领域。上游勘探开发领域将进一步扩大开放,吸引更多开发主体进入该领域。中游市场领域方面,国家亦将加快组建国家石油天然气管网公司,加快天然气管网建设、补足储气调峰短板。

而在行业下游方面,政府将逐步推动天然气价格市场化改革,放开竞争性环节价格。

具体而言,上游勘探开发领域方面,虽然2017年和2018年天然气消费量增幅连续两年创新高,但产量增量仍远不及消费量增量。其结果亦导致了2018年国内天然气的对外依存度已经达到40%。

因此,《报告》指出未来上游生产要从四方面布局,一是打造四川盆地天然气生产基地。未来四川盆地天然气生产将占国内总产量三分之一;二是加大鄂尔多斯盆地致密气开发及塔里木盆地深层、超深层以及碳酸盐复杂油气藏的勘探开发;三是加大海上天然气资源生产、上产;四是加快非常规天然气开发。

中游领域,目前中国产气能力仅相当于年消费量的5.7%,与世界平均水平12%至15%相比仍有较大差距。下一步国家将统筹推进天然气管网、地下储气库、应急储气和调峰设施等项目建设,并加强其与基础设施的互联互通。

而在该领域即将成立的国家油气管网公司独立阶段将会涉及中石油、中石化、中海油三大石油公司的有关资产,如接收站及储气库等。

下游领域,按《报告》建议,国家将进一步合理优化用气结构,继续加快推动天然气市场化和价格改革,降低企业用气成本。

而对于投资标的而言,其投资逻辑亦可结合未来天然气行业的发展方向作出。申万宏源表示,在LNG(液化天然气)高增长、非常规气加速开采的前提下,预计未来三年天然气将整体呈现紧平衡,因此看好上游的气源类企业。而下游燃气分销企业向上游延伸气源资源,亦有助平抑高峰期采购成本增长。

东吴证券则认为,若国家石油天然气管道公司成立,使管输费用下降,将有利于下游城燃商降低成本增加售气量。预计未来将有更多的上游天然气开发平台并入管网进行销售。此外,国家油气管网公司的成立亦有助于完善天然气市场化定价机制。

从目前行业发展趋势而言,在天然气体需求持续增大的情况下,上游拥有较为丰富的常规及非常规天然气开采资源将更有望受益于相关扶持政策。另外,在行业下游,国家石油天然气管道公司的成立将有望降低天然气采购成本,现已建立较为成熟分销网络的各地方龙头燃气分销企业将能借此进一步提高其业绩。

结合有关券商研报,未来有望受益行业发展的部分相关标的如下:

深圳燃气(601139.SH):公司为深圳地区行业下游的燃气分销龙头,主营深圳市内及其他地区的城市管道天然气供应和液化石油气的批发/零售等业务。今年上半年,公司实现营业收入66亿元,同比增长6.7%;管道气收入同比增长5.8%至42.7亿元。

在供给端,预期2019至2021年电厂售气量空间仍存超11亿方,而2018年公司向电厂售气量仅为8.6亿方,尚存较大的售气量增长空间。另外,深圳地区城中村改造和工业锅炉改造亦将提振公司供气需求上升。

而在上游气源价格方面,广东地区用气淡旺季的峰谷差小于北方地区,故即使在旺季,公司的购气成本压力亦较小。而在供需改善情况下,气源提价动力将进一步降低,更有利于公司提高盈利水平。

最后,公司在大鹏新区的10亿方/年周转能力的LNG接收站现已投入试运营,正式投产后预计2020-2022年周转量约达3亿、7亿、10亿方,开展LNG贸易预期将在2019-2021年产生额外收入约0.9、5.3、12.2亿元。

新天然气(603393.SH):公司主营业务为城市燃气的输配、销售以及燃气设施设备的安装,业务经营区域均在新疆境内。2019年上半年,公司实现营业收入12.20亿元,同比增长128.52%;实现归属于上市公司股东的净利润1.56亿元,同比增长52.14%;EPS为0.7元。

据悉,公司上半年业绩大幅提升主要原因在于去年9月公司完成了亚美能源的收购且亚美能源开始并表。据亚美能源中报,其上半年共实现营业收入6.97亿元,净利润3.38亿元。

上半年,亚美能源生产的煤层气总产量达到4.53亿方,同比增长18.9%。其中,潘庄区块实现产量4.16亿方,同比增长25.5%,未来35千伏电力线路后,其煤层气输配能力将进一步提升。

马必区块今年上半年实现煤层气产量3762万方,同比减少14.7%,原因主要是由于该区块无新井投产。目前,马必区块仍处于开发初期。按公司预计,今年马必区块产量将约为7100万方,且未来规模化生产后单位成本将会下降。

此外,公司还计划于下半年实施20口PDW和4口SLH的钻井作业及配套的地面工程建设,预期该部分钻井将于明年开始贡献产量。随着马必区块的规模化生产及新项目投产,新天然气业绩有望再进一步提升。