明志科技研究报告:精密组芯工艺引领者,铸件产品布局成长赛道

(报告出品方/作者:东方证券,邢立力,韩冰,路天奇)深耕砂型铸造,装备和铸件相互促进深耕砂型铸造,实控人行业经验丰富明志科技专注于砂型铸

(报告出品方/作者:东方证券,邢立力,韩冰,路天奇)

深耕砂型铸造,装备和铸件相互促进

深耕砂型铸造,实控人行业经验丰富

明志科技专注于砂型铸造领域,以高端制芯装备和高品质铝合金铸件为两大业务。公司成立于 2003 年 1 月,2004 年推出自主研发的 C 系列全自动冷芯机,2008 年成功研发 MLD100 全自动冷 芯盒射芯机,2019 年 MiCC300 集成式制芯单元在国内外铸造展亮相。在铝合金铸件领域,公司 先后进入了热交换器、阀体类、商用车变速箱、电动车零件等市场。2021 年公司在科创板挂牌上 市,成为中国铸造业首家科创板上市企业。 公司积极开拓海外市场,2014 年 MLA+65 射芯机出口俄罗斯,成功进军国际市场;2017 年公司 成立第一个海外子公司——明志科技莱比锡有限公司,并于 2018 年 2 月投入运行,2019 年莱比 锡公司新厂房建设顺利完工,2020 年初正式投入使用。

股权结构集中,实控人行业经验丰富。公司实际控制人为创始人兼董事长吴勤芳和总经理邱壑, 截至 2022Q3,实际控制人合计持股 68.96%,股权结构较为集中。吴勤芳(正高级工程师)和邱 壑(高级工程师)均毕业于清华大学机械工程系铸造专业,从事铸造行业研发设计工作 30 年左右 的时间,具备丰富的行业经验和技术积累。

装备和铸件相互促进,积极拓展海外市场

公司凭借装备及铸造工艺优势积极推动铸件业务发展,并以铸件工艺开发和生产实践带动装备技 术优化升级,充分发挥装备与铸件业务的协同效应,保障业务增长,是国内少数实现装备制造与 铸件生产联动发展的综合创新型铸造企业。公司是国内无机工艺、冷芯工艺高端制芯设备的主要 生产商之一,装备产品包括射芯机、制芯单元、制芯中心、制芯生产线和智能铸造车间,可用于 生产铸铝件、铸铁件、铸钢件等绝大部分材质铸件,尤其适用内腔结构复杂铸件的生产,已出口法国、墨西哥、塞尔维亚、土 耳其等国家和地区,直接参与国际市场竞争;铸件产品包括冷凝式壁挂炉热交换器、商用车零件、 轨交及高铁列车类零件等,与世界主要暖通集团威能、喜德瑞、博世、Ideal,以及福伊特、克诺 尔、西屋制动等汽车零部件或轨道交通零部件制造商形成了长期稳定的合作关系。

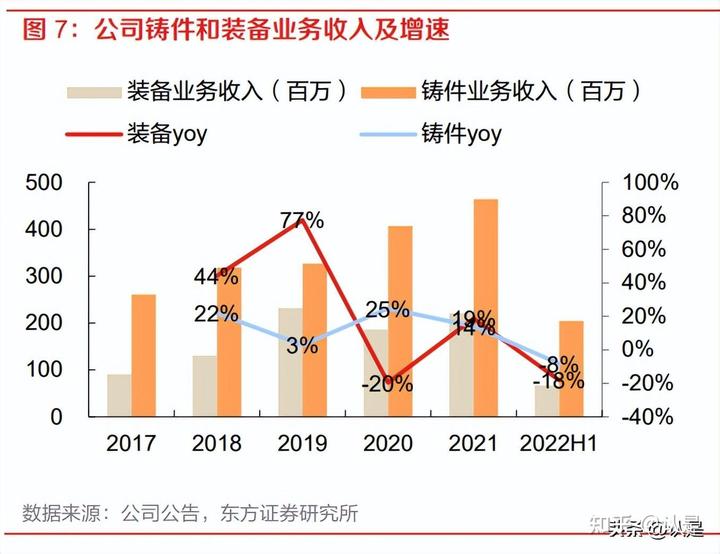

2021 年公司铸件、装备业务分别实现收入 4.64 亿元、2.21 亿元,占公司总收入的 65%、31%。 分地区看,公司积极拓展海外市场,2017-2021 年海外市场收入复合增速达 22.3%,实现国内外 布局并行推进,2021 年国内外市场收入占比分别为 57%、41%。

疫情扰动、费用增长,短期业绩承压

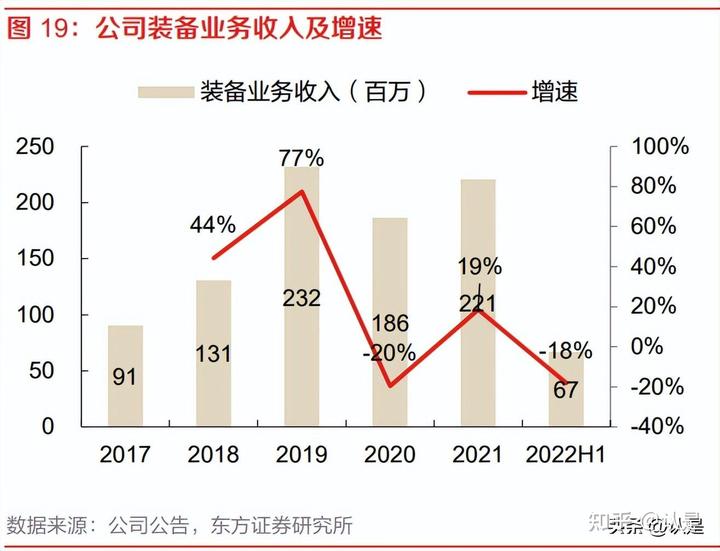

2017-2021 年,公司营业收入、归母净利润复合增速分别为 18.4%、20.7%,保持较快增长。根 据业绩快报,2022年公司实现营业收入6.13亿,同比下降14.09%;实现归母净利润3603万元, 同比下降 70.79%;实现扣非净利润 1138 万元,同比下降 88.52%。公司短期业绩承压主要系疫 情扰动和成本费用增长影响:1)上半年长三角区域多地出现聚集性疫情,供应链全线受阻,人 员封控流动困难,公司装备项目交付延期,上半年装备业务收入同比下滑 18%;2)原辅材料、 供应链、物流、人力、能源等综合成本大幅上升,导致公司产品毛利率下降,尤其是铸件产品受 原材料价格和运费影响较大,上半年公司铸件业务毛利率下滑至 21%;3)2022 年公司加强研发 投入、股权激励费用摊销增长导致期间费用上升。

精密组芯工艺引领者,率先研发无机工艺

铸造行业按工艺类别可以分为砂型铸造、精密铸造、压铸等,根据铸件材质、大小、形状复杂度、 尺寸精度、表面粗糙度、生产批量大小等要求的不同,适用不同的铸造工艺。砂型铸造是铸件生 产的基本工艺,也是最主要的铸件生产工艺,其原理是通过制芯、造型等设备将原砂制作成砂芯、 砂型,并组成铸型,将熔炼后的金属液体倒入铸型,经冷却凝固、清整处理后得到铸件,适用于 各种材质、各种尺寸大小、各种批量的铸件生产,广泛用于汽车、工程机械、机床、通用机械、 铁路、船舶等行业。根据乐豹, 盛晓波的《精密组芯造型工艺的应用及展望》,全球应用砂型铸造 生产的铸件占铸件总产量的 80%以上,我国铸造企业中采用砂型铸造的企业占比也达 80%以上。

重视研发投入,核心技术自研。公司深耕砂型铸造多年,重视研发投入,2022 年前三季度研发费 用4442万元,在铸造材料、铸造工艺、智能化铸造装备等砂型铸造关键领域进行了研发布局,积 累了丰富的装备和铸件生产核心技术,包括射砂技术、砂芯固化技术、垂直制芯技术、精密组芯 铸造工艺、铸造热处理工艺、铸造冷却技术等,被评为“江苏省企业技术中心”、“江苏省精密 组芯铸造工艺及成套装备工程技术研究中心”。

精密组芯造型工艺引领者,发展前景广阔。砂型铸造根据所用粘结剂的不同,分为粘土砂型、水 玻璃砂型、树脂砂型和负压硬化造型(V 法、消失模),公司基于三乙胺冷芯盒制芯工艺提出和 发展了“精密组芯造型工艺”,即精确制造出铸件的外模砂型和内腔砂芯,然后进行精密组芯、 合型,由多块冷芯盒砂芯精确组装而成铸型。铸件生产需根据产品大小、铸件复杂程度、精度要 求等选择合适的工艺,受当前技术限制和经济性考虑,射芯机有最大射砂量和最大射砂面积限制, 因此砂型铸造领域大型铸件一般采用树脂砂工艺,其他铸件可通过潮模砂或精密组芯造型工艺生 产。

由于潮模砂工艺发展历史较长,技术成熟度较高、目前仍为我国砂型铸造的主流工艺,但潮 模砂需建造独立的造型线用于砂型的生产,在废砂排放、旧砂回收率、能耗、铸件精度等方面与 精密组芯造型工艺存在较大差距,精密组芯造型工艺未来发展前景广阔。

冷芯工艺主导,率先布局无机工艺。射芯机是砂型铸造中制芯工序的核心主机,具有结构复杂、 系统精密度高、集成度高、制作周期长等特点。按工艺不同,射芯机可区分为冷芯、热芯、无机 三类,其中无机制芯工艺具有制芯过程无尾气污染、浇注过程不发气不冒烟、落砂再生过程无烟 气的特点,环保优势显著,是砂型铸造行业未来的发展趋势,但研发难度高、价格高昂,目前市 场尚不成熟。公司研发和销售的核心主机主要为冷芯工艺射芯机,并在国内率先研发生产了首台 无机射芯机,当前无机射芯机产品已销售给一汽铸造、诺玛科、法国蒙特配集团等客户。

装备业务:行业转型升级,公司竞争力持续强化

制芯装备是砂型铸造的核心装备,直接影响制芯合格率、制芯效率以及铸件的质量、精度和结构 复杂度。李大勇等《铸造技术路线图:普通砂型铸造装备与检测技术》提到,根据有关铸件生产数 据统计,由于砂芯质量(主要反映在强度、完整性、透气性、均匀性)造成的铸件废品率均值在 2.5%以上,国内中低端制芯装备的制芯废品率在 5%左右,提升制芯装备性能、优化铸造工艺流 程是促进我国铸造产业转型升级的重要途径。

行业转型升级,集中度有望提升

乐豹, 盛晓波在《精密组芯造型工艺的应用及展望》指出,我国砂型铸造装备(造型、制芯)行业 市场规模 2018 年约 50 亿元(不含熔炼/ 砂处理/ 清理等),预计到 2035 年将达到 100 亿元。目 前我国制芯装备市场中,高中低端产品均有分布,高端制芯装备市场参与者包括兰佩(德国)、 洛拉门迪(西班牙)、卢伯股份(瑞士)、明志科技,其中卢伯股份业务量较少,兰佩、洛拉门 迪和明志科技瓜分国内高端制芯装备市场,三家技术水平和市场占有情况相当。中端制芯装备产 品有一定的技术水平和集成能力,但整体自动化、智能化水平仍待提升,市场参与者主要是苏铸 成套、小鹰铸造装备、河北欧耐等已具备一定专利数储备、业务初具规模的国内制芯装备生产商。

我国制芯装备行业呈现绿色化、高端化、规模化发展趋势。 1)绿色化:近年来,国家针对铸造行业的产业政策始终围绕“绿色铸造”展开,《铸造行业 “十四五”发展规划》提出,十四五期间行业颗粒物污染排放量较十三五减少50%以上,到2025 年实现无机粘结剂等绿色造型材料的示范应用,年铸造废砂再生循环利用达到 800 万吨以上。

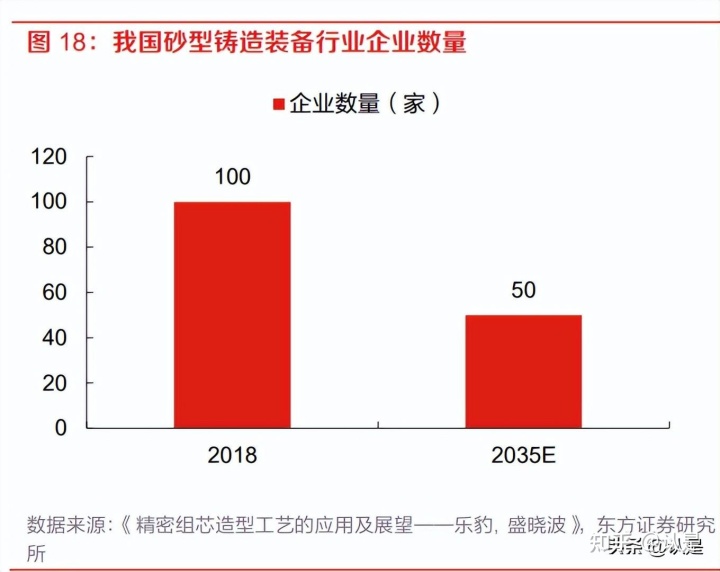

2)高端化:主要体现在装备高端化和生产智能化上。随着下游设备产品性能参数提升,铸件呈 现出精密化、复杂化趋势,推动铸造装备不断高端化。另外,制芯装备行业由交付单机设备逐步 转变为提供成套装备和智能化的制芯系统,实现高效、自动、无人化生产。 3)规模化:随着技术持续升级创新,掌握核心技术、拥有较强研发能力的大型铸造装备企业有 望淘汰中小厂商,行业集中度或将提升。2018 年我国砂型铸造装备企业数量 100 余家,乐豹, 盛 晓波在《精密组芯造型工艺的应用及展望》中预计,到 2035 年我国砂型铸造装备企业数量将减 少至 50 家左右。

产品不断创新,竞争力持续强化

公司制芯装备主要产品包括射芯机、制芯单元、制芯中心和制芯生产线,此外经过多年发展,公 司已具备智能铸造车间规划和交付能力。2017-2021 年公司装备业务收入复合增速 24.9%,保持快速增长。2018 年以来,公司制芯单元、制芯中心、制芯生产线等集成式产品销售逐渐增长, 2020 年公司装备业务收入中,制芯单元、制芯中心、制芯生产线、射芯机、辅助制芯设备或服务 分别占 36.8%、30.3%、20.8%、6.1%、6.0%。

公司秉持高端制芯装备厂商定位,不断进行产品创新升级,2018 年发布自主研发的 MiCC300 集 成式智能制芯单元,对原有的分体式制芯单元进行了重新定义,将砂加热、混砂、射砂、砂芯固 化等分体设备集成为一个制芯单元,设备安装调试更便利、运行及维保成本更低;且同一台设备 内可实现混砂后即射砂,现混现用,减少存放时间对芯砂性能影响,提高生产效率及砂芯质量。 在行业从冷芯工艺向无机工艺过渡的过程中,公司还推出了冷芯、无机双工艺射芯机,可以快速 切换有机制芯及无机制芯功能,避免了客户因向无机制芯工艺切换导致的设备更换投资。在产品 持续创新的推动下,公司在高端制芯装备市场的竞争力有望不断强化。

铸件业务:传统下游稳健增长,成长赛道打开空间

铝合金铸件性能优异,应用范围广泛

2021年全球铸件总产量1.02 亿吨,其中铝合金铸件 1433 万吨,占比 13.9%;国内铸件总产量 5405 万吨,其中铝(镁)合金铸件 720 万吨,占比 13.3%。铝合金铸件密度比铸铁和铸钢小,而 比强度(材料的抗拉强度与材料表观密度之比)则较高,因此在承受同样载荷条件下采用铝合金 铸件,可以减轻结构的重量,在航空工业、动力机械和运输机械制造中饱受青睐,特别是汽车轻 量化以来,铝合金铸件在汽车工业中得到了广泛应用。2021 年新能源汽车高速增长的拉动下,国 内铝(镁)合金铸件产量同比增长 5.9%。《铸造行业“十四五”发展规划》提出,预计到 2025 年,铝(镁)等轻合金铸件产量占比将达到 18%以上。

传统行业客户优质,需求增长稳健

公司从事铝合金铸造领域近二十年,在铸造工艺尤其是精密组芯铸造工艺、高稳定性模具及夹具 技术等方面建立了核心技术壁垒,并开发了铸件绿色自动化生产系统,自主设计建造的铸二车间 被工信部授予第一批绿色工厂称号。核心技术和工艺支撑下,公司铸件业务秉持高端定位,采取 差异化竞争策略,主要服务热能工程、汽车、轨道交通、机械装备等领域的客户,提供冷凝式壁 挂炉热交换器、商用车发动机缸体缸盖及轻量化变速箱壳体、轨交及高铁列车泵阀壳体等设计复 杂、工艺难度大、精密度高的高品质铝合金铸件。

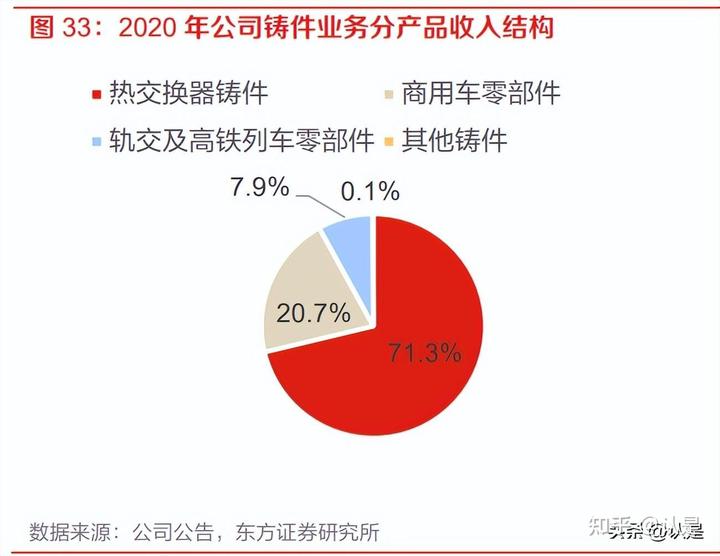

2017-2021 年公司铸件业务收入复合增速 15.5%,增长稳健,2022H1 铸件业务收入下滑主要系 疫情扰动供应链和生产交付所致。从产品结构来看,2020 年公司铸件业务收入中,热交换器铸件、 商用车零部件、轨交及高铁列车零部件分别占 71.3%、20.7%、7.9%。

1)冷凝式壁挂炉热交换器 欧洲主要国家纬度较高、冬季寒冷,采暖需求刚性,燃气壁挂炉成为居民的生活采暖必需品。其 中,冷凝式壁挂炉采用全预混比例调节方式将空气和燃气充分配比后燃烧,将高温烟气进行冷却, 对水蒸气凝结为液态水时释放的热量进行回收利用,相比常规壁挂炉,冷凝式壁挂炉具有热效率 高、节能环保和使用寿命长等优点。2015 年生效的欧盟 ErP 指令对欧盟国家的燃气锅炉提出了非 常高的能效要求,强制规定将冷凝技术应用于几乎所有类型的建筑,只允许安装采用低氮排放、 冷凝技术的锅炉,目前英国以及欧盟地区已经完成从传统锅炉到冷凝式锅炉的产业转换,欧洲也 成为冷凝式燃气壁挂炉的主要市场。

每台冷凝式燃气壁挂炉均需配备一台热交换器,目前欧洲市场的热交换器中,铝合金和不锈钢材 质各占一半,彼此不形成技术迭代和产品替代,市占率较为均衡。公司主要生产铝合金材质的冷 凝式壁挂炉热交换器,已经与世界主要暖通集团威能、喜德瑞、Ideal(Ideal 为法国大西洋集团 的一个壁挂炉品牌,大西洋集团的燃气壁挂炉销量主要来自 Ideal)、博世等形成了长期稳定的合 作关系,2020 年威能、喜德瑞、Ideal 均为公司前五大客户,合计收入贡献 2.73 亿,占公司总收 入的 45%。随着 IPO 募投项目产能释放,未来公司在大客户的供应份额有望进一步提升。

国内市场燃气壁挂炉的发展整体晚于欧洲国家,冷凝技术的普及程度也相对较低。从2016年北方 “煤改气”工程推进开始,国内燃气采暖热水炉市场重心逐步向“煤改气”市场转移,2017- 2019 年“普通工程和零售”市场年销量基本稳定在 170 万台左右,2020 年受疫情影响一度下降 至 152 万台。2021 年在“煤改气”工程逐渐进入收尾阶段的大背景下,各燃气采暖热水炉生产企 业开始将市场重心转移回“普通工程和零售”市场,全年销量达到 215 万台,同比增长 41.4%, 随着“煤改气”工程影响削减,国内燃气壁挂炉销售有望恢复常态化。

2021年国内燃气壁挂炉销量中,普通炉占 84.5%,是我国燃气采暖热水炉市场上销售的主要产品 类型。伴随“煤改气”工程收尾,其主导产品普通炉、专属产品低氮炉销量显著下降,2021 年同 比分别减少 21.4%、65.9%。冷凝炉依托其优秀的节能效果和更长的使用寿命等优势,2021年实 现逆增长,占比提升至 8.4%。随着国内环保政策不断升级、消费水平持续提高,冷凝式壁挂炉在 国内市场有望获得进一步发展,进而提升对铝合金热交换器的需求。

2)商用车零部件。在商用车零部件领域,公司主要提供四缸柴油发动机系列缸盖及轴承盖、V8 缸体、压缩机缸体以 及变速箱壳体等产品,产能相对饱和的情况下,公司优先承接加工工艺复杂、定价权较高、更高 技术水平的商用车零部件产品,2017-2020 年毛利率稳定在 30%左右,较行业内汽车压铸件公司 更具韧性。

2022 年国内商用车销量同比下滑 31%,主要系国际形势、国内经济下行以及疫情反复等因素影 响,展望2023年,压制因素有望缓解,商用车市场或实现触底反弹。中国汽车流通协会商用车专 业委员会秘书长钟渭平提到,“整体来讲,国家适当提前开展房地产以及能源类、道路基础设施 建设等重点工程建设,都会带动整个商用车的需求量。2023 年商用车的整体市场会在 2022 年的 基础上出现拐点,往上升通道去推进增幅,进而达到 20%以上的幅度”。商用车市场的复苏,有 望带动公司商用车零部件产品的需求。此外,公司积极研究轻量化整体汽车车架,对电动或混合 动力汽车整车复合底盘零件技术进行可行性研究,有望开辟汽车领域新的盈利增长点。

3)轨交及高铁列车零部件。公司轨交及高铁列车零部件产品包括紧急阀体、安全阀体、制动空气压缩机机体等,采用精密组 芯重力浇注工艺,材料成分及机械性能满足 T6 热处理机械性能标准;2017-2020 年毛利率稳定在 40%以上,高于热交换器铸件和商用车零部件产品。公司轨交及高铁列车零部件业务主要来自西 屋制动和克诺尔,2018-2020 年西屋制动贡献 85%以上的收入。

由于轨交及高铁列车零部件的定制化和高品质化特征,下游客户对供应商审核严格,一般会避免 频繁更换供应商,客户粘性较强。公司目前的核心客户西屋制动是北美最大的铁路产品和服务供 应商之一,克诺尔是世界领先的轨道车辆和商用车辆制动系统的制造商,经营稳健,能够为公司 提供稳定的业务贡献;同时,大客户合作提供背书效应,为公司其他客户开拓奠定了基础。

开发光伏等新能源领域铸件,打开发展空间

依托装备技术和精密组芯工艺,公司铸件业务已不局限于某个或某类铸件产品,可实现复杂腔体 高精度铸件产品的开发、试制及定型生产。同时,公司为客户铸件新产品提供同步工程开发、试 制、铸造工艺改进等增值服务,逐步由生产型制造向服务型制造转变。公司积极进行光伏等新能 源领域铸件产品的开发和业务拓展,我们认为明志有望凭借技术优势,在光伏真空腔和新能源汽 车零部件领域实现突破,进入高成长赛道。

1)光伏装备铸件。太阳能电池片经历了从常规铝背场 BSF 电池技术到 PERC 电池技术的迭代,当前 HJT 电池技术 凭借转换效率高、低功衰、工艺步骤少、降本路线清晰等优势,有望成为下一代电池片主流路线。 2022 年 6 月,在华晟新能源主办的异质结技术和产业化先进论坛上,中国光伏行业协会秘书长王 世江指出“HJT 2022 年底产能有望超过 13GW”。根据 SOLARZOOM 新能源智库发布的《全球 光伏HJT技术及能源发展前景白皮书》,HJT电池已经出片的产能在2022年末累计超过11GW, 2023 年末预计超过 50GW,2023 年全年预计 HJT 电池出货量接近 15GW,同比 2022 年增长接 近三倍,渗透率快速提升。

HJT 电池技术工艺步骤分为“制绒清洗、非晶硅薄膜沉积、TCO 膜沉积、电极金属化”四大步骤, 对应的设备分别为制绒清洗设备、PECVD 设备(非晶硅薄膜沉积目前通常采用 PECVD 法制备)、 PVD 设备、丝网印刷设备。PECVD 设备作为工艺流程中关键的一环,占HJT设备投资额的50%- 60%,降本需求迫切,迈为股份在 2022 半年报中指出“未来 HJT电池设备需要在 PECVD、PVD 等制程设备方面持续实现国产化以降低投资成本”。

PECVD 设备主要由真空和压力控制系统、淀积系统、气体及流量控制、系统安全保护系统、计 算机控制等部分组成,其中真空腔体对气密性、耐腐蚀度等要求高,目前主要采用型材加工焊接 方式,依赖焊接工人的专业水平,存在交付周期长、批次稳定性不足的缺点。明志科技深耕砂型 铸造领域,积累了箱体类大型铸件的无人化智能铸造工艺,可以用于研发生产 PECVD 设备的真 空腔体。相比目前真空腔体生产所使用的型材加工方式,明志科技采用的精密组芯铸造工艺,能 够显著降低原材料成本、缩短交付周期,并且提升批次稳定性,有望实现对现有工艺的迭代。

2)新能源汽车零部件。 2021 年国内汽车铸件产量 1540 万吨,占铸件总产量的 28.5%,是铸件最主要的下游应用行业。 汽车轻量化是汽车领域的重要发展趋势,根据 The Aluminum Association 统计,汽油乘用车减重 10%可以减少 3.3%的油耗,减重 15%可以减少 5%的油耗;对于柴油乘用车分别相应减少 3.9% 和 5.9%的油耗。对于新能源汽车,轻量化直接影响行驶里程,意义更为重大。

汽车轻量化可以通过铸造材料改性和工艺改革方式实现:1)铝合金材料应用:铝制零部件较钢 制减重 30%-40%,其中铝制发动机可减重 30%,商用车铝制变速箱较铸铁减重 20%-40%,全铝 车身较钢材减重 40%以上,汽车铝轮毂可减重 30%。在汽车轻量化趋势下,铝合金铸件市场需求 将持续增长;根据国际铝业协会数据,中国汽车单车铝铸件需求量将由 2016 年的 86 千克增加至 2030 年的 130 千克。2)铸造工艺改革:精密组芯铸造工艺、熔模铸造工艺、(真空)高压铸造 成型工艺等新型铸造工艺能够实现铸件薄壁、空心等要求,契合汽车轻量化发展趋势,应用范围 将不断拓展。

公司当前铸件产品已拓展至新能源汽车逆变器壳体、电机壳体、副车架等,2022 年上半年装备业 务开拓了东风本田、新能源汽车零部件供应商万安科技等新客户,依托精密组芯铸造工艺和装备 技术底层支撑,未来有望进一步打开在新能源汽车零部件领域的成长空间。

盈利预测

我们对公司 2022-2024 年盈利预测做如下假设: 1) 铸件业务:2022 年需求和生产均受疫情扰动,预计收入同比增速-9.3%;上半年仍受 原材料和运输成本影响,预计全年毛利率 25.0%。随着传统铸件需求恢复、募投的新 产能开始释放以及光伏等新能源领域铸件产品开发拓展,预计 2023 年收入同比增长 29.3%,毛利率恢复至 33.6%;2024 年收入同比增长 38.9%,毛利率提升至 34.3%。 2) 装备业务:2022 年疫情对公司装备项目交付造成较大影响,且因实施成本等增长,对 毛利率有所拖累,预计收入增速为-25%,毛利率较 2021 年下滑 4.5pct 至 35%。2023 年预计公司延期的装备项目集中交付,全年实现收入 3.02 亿,同比增长 82%,毛利率 恢复至 40%。2024 年预计公司装备项目恢复常态化增长,收入同比增速 15%,随着产 品集成化和定制化增强,毛利率小幅提升至 40.5%。

3) 公司 22-24 年管理费用率分别为 11.39%、8.15%、6.56%,22 年收入下滑、同时股权 激励摊销费用增长,管理费用率有所上升。随着23-24年公司收入较快增长,对管理费 用有一定的摊薄影响。 4) 公司 22-24 年销售费用率为 3.62%、3.10%和 2.72%,销售费用率的小幅下降主要考虑 到收入增长带来的摊薄影响。 5) 公司 22-24 年研发费用率为 10.0%、6.0%、5.5%,预计 22 年研发费用率较高主要系 公司对重点研发项目投入较多(智能快捷铸造系统研发——“三材”制芯模式研发以及 高性能铝合金铸件轻量化研发项目),研发人员、研发设备投入增加。预计 23-24 年公 司研发投入恢复正常水平,同时随着收入较快增长带来摊薄影响,费用率有所下降。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】