2022年底,中国燃气壁挂炉市场保有量突破3000万台!

2022年底,中国燃气壁挂炉市场保有量突破3000万台!据青戈尔资讯最新编写的《2022壁挂炉产业市场调研报告》测算显示,截止于2022年12月

2022年底,

中国燃气壁挂炉市场保有量突破3000万台!

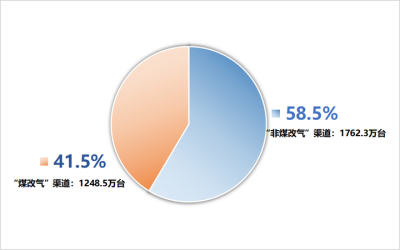

据青戈尔资讯最新编写的《2022壁挂炉产业市场调研报告》测算显示,截止于2022年12月底,我国燃气壁挂炉市场保有量约为3010.8万台,正式突破三千万台,市场规模迈上新台阶。其中,“非煤改气”渠道保有量1762.3万台,占比58.5%;“煤改气”渠道保有量为1248.5万台,占比41.5%。

图1 截至2022年底我国燃气壁挂炉市场保有量构成

2022年,受国际形势动荡、国内经济下行、“煤改气”基本结束等多重因素影响,我国燃气壁挂炉行业艰难前行,国内总销量仍持续下滑。

其中,“煤改气”工程销量同比2021年下滑63.4%,在总销量中的占比下降至21.2%。这说明,“煤改气”招标市场已经确定进入了另外一个发展阶段,其过去几年作为壁挂炉行业发展主要动能的历史使命已经完成。

同时,行业近年来在渠道转型、市场秩序重组等方面已取得一定成果,零售+普通工程市场(即“非煤改气”渠道)销量稳步增长。如今市场增长的关键已转移,“非煤改气”渠道市场保有量的占比正持续上升。

尽管“煤改气”时代已经过去,但“煤改气”带来的一千多万台的庞大市场保有量,对整个市场格局的影响还是极其深远的。

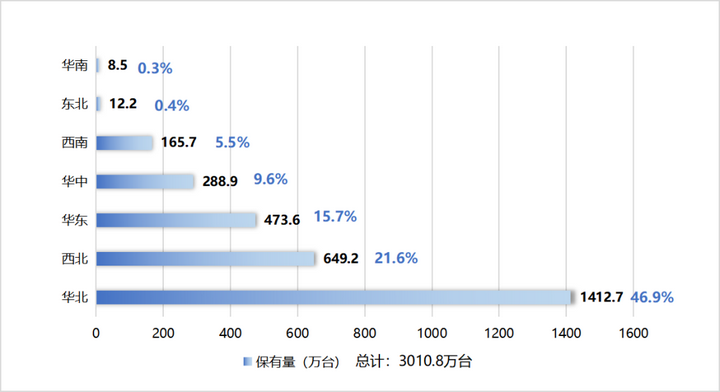

从地区来看,华北区域(河北、山西、内蒙古、北京、天津)作为“煤改气”力度最大的一个市场,在那几年间燃气壁挂炉市场保有量暴增,截至2022年底总体保有量达到1412.7万台,占总数的46.9%,是我国七大区域中市场保有量占比最大的一个,占了将近一半。

西北区域(陕西、甘肃、青海、宁夏、新疆)也是政府最早干预进行“煤改气”的地区之一,并且西北的燃气相对其他地区便宜很多。截至2022年底,西北区域以649.2万台的市场保有量位居第二位,占比21.6%。

另外,华东区域(山东、上海、江苏、浙江、安徽、江西、福建)区域保有量473.6万台,占比15.7%;

华中区域(河南、湖北、湖南)288.9万台,占比9.6%;

西南区域(重庆、四川、贵州、云南、西藏)165.7万台,占比5.5%;

东北区域(吉林、辽宁、黑龙江)12.2万台,占比0.4%;

华南区域(广东、广西等)8.5万台,占比0.3%。

图2 截至2022年底我国七大区域燃气壁挂炉市场保有量

2022年,壁挂炉行业顶着多重压力在重构与调整中持续发展,虽然总销量进一步下滑,但依然能看到许多亮点,例如零售+普通工程渠道市场稳步扩大,冷凝式燃气壁挂炉销量持续增高,精装修壁挂炉配套规模涨势喜人,三千万市场保有量背后的置换市场也值得期待。

随着疫情影响不再,市场经济环境转好,国家低碳政策及房地产相关政策推进,将为壁挂炉行业未来几年的发展提供更多机会。了解2022年壁挂炉市场表现,掌握市场形势特点与发展趋势,将对未来的谋划有极大的帮助。更多关于壁挂炉市场更深入细致的数据和分析,请关注由青戈尔资讯编写的《2022壁挂炉产业市场调研报告》,更多壁挂炉及相关配件的市场信息将在里面全面展现。

来源:青戈尔资讯市场调研部

*本文数据来源青戈尔资讯《2022壁挂炉产业市场调研报告》

仅供参考,如有出入,请以实际为准!