烈火试真金 勇攀更高峰——2021年中国家电市场十大预判

2021年的家电市场走势如何?在充满不确定性的家电市场,如何找到确定性的增长路线?相信这是众多家电厂商非常关心的问题。基于当下的疫

2021年的家电市场走势如何?在充满不确定性的家电市场,如何找到确定性的增长路线?相信这是众多家电厂商非常关心的问题。

基于当下的疫情影响,以及2020年中国家电市场的形势,奥维云网(AVC)总裁郭梅德给出了对2021年家电市场走势的十大判断:

一、市场总量:温和性复苏难掩两极化走势

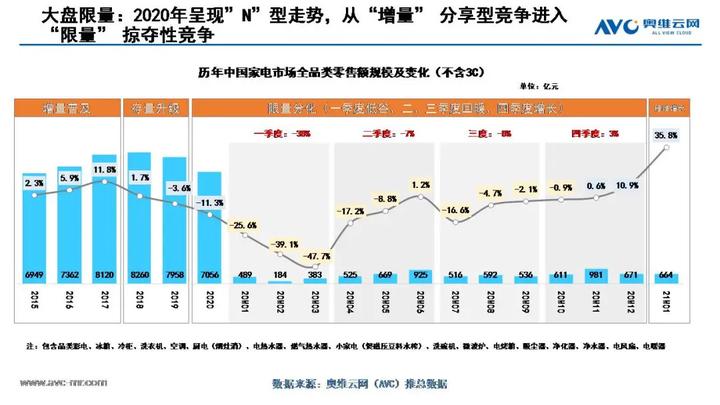

2020年,中国家电市场由不确定性,转为确定性,只不过是个“向下”的确定性。奥维云网(AVC)推总数据显示,2020年中国家电零售市场规模为7056亿元,同比下降11.3%。分品类来看,传统大家电下滑幅度最为严峻,从降幅来看空调>彩电>厨电>冰洗。

2021年同比2020年受疫情重创的家电市场,应该面临着更加稳定、宽松的市场环境,行业格局和竞争也变得更加清晰,企业的目标与方向更加坚定。此外,叠加商务部等12部门发文促进释放农村消费潜力,促进家电家具家装消费的政策引导,预计明年家电市场将迎来确定性增长。未来三年家电大盘在修复中前盘整,并且长期看“稳”。

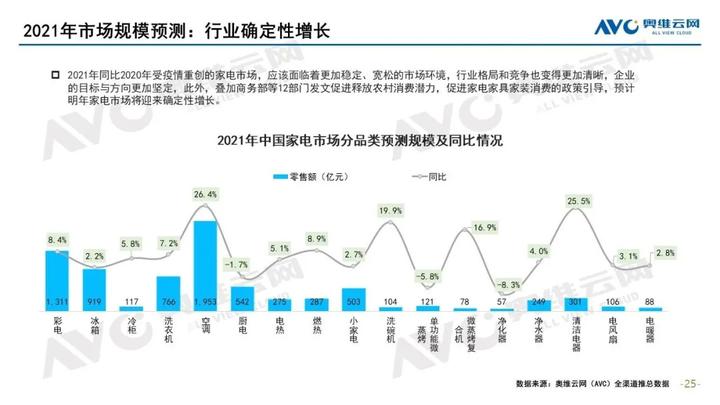

经综合研判,2021年,奥维云网(AVC)预计整个中国家电市场的大盘将呈现温和性复苏态势,分品类来看,增长动力不尽相同:白电是由量价齐增驱动增长;厨卫是由房地产竣工修复驱动增长;小家电是细分品类的快速成长来驱动整体增长。

二、释放节奏:平滑性增长伴有季度性微调

2021年一月,家电市场大盘走势良好,这其中有春节错位和基数较低的因素,但毕竟整体上还是给2021年的家电市场开了个好头。从2021年中国家电市场的需求释放节奏来看,奥维云网(AVC)判断,将会呈现出平滑性的增长伴随季度性的微调特征。

2021年一季度家电市场将迎来比较明显的增长,二季度将会出现微降,而在第三季度又会重返微增态势,在收官的第四季度,分月度的增长将会更加平滑。

三、品牌结构:矩阵化品牌托起年轻化调性

当下市场话语的主导权已经全面向用户转移,市场解码的关键已经从经营产品过渡到经营用户,受用户消费分级和圈层分化的影响,不同用户的消费需求、消费能力和消费结构已经发生了翻天覆地的变化。某一单一的品牌定位很难同时满足众口难调的消费市场。于是,在市场的反作用力下,家电品牌纷纷开始构建自己的多品牌矩阵,以期俘获更多潜在人群,而市场对于这种调整也给予了热烈的响应。

不仅如此,随着90后、95后甚至Z时代消费群体的崛起,年轻一代消费者,已经开始接管甚至扛起消费主力军的大旗,在此背景下,年轻化的子品牌将会迎来黄金十年。90、95后消费者对年轻化新品牌具有极高的接受度,美的旗下的华凌、老板旗下的名气等,都将成为驱动主品牌增长的重要一极。

四、价格趋势:价格战与高端化构成硬币两面

随着消费分级的加速,追求性价比和追求高端化的消费者共同构成增长的两级,要份额、要规模,就要不断通过价格的下探争夺更多的性价比人群。而要利润、要增长,势必要高端化转型。性价比和高端化构成硬币的两面,而高端化转型将成为企业在存量市场的掠夺性竞争中的第二增长曲线。

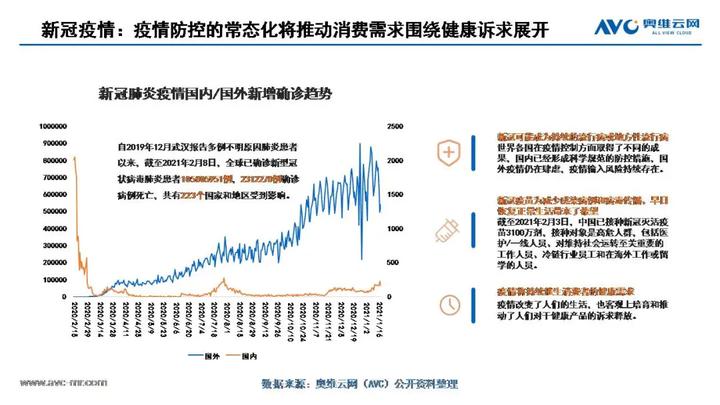

五、产品需求:健康和抑/杀菌已成必然性选择

回顾2020年,在大盘下行,传统品类下滑的大背景下,具备健康、懒人、烹饪、舒适属性的品类却逆势增长。经过疫情洗礼,中国消费者的健康意识进一步加强,而伴随着民众健康意识的快速觉醒,主打“健康”的家电产品则迎来了一次大规模的需求爆发。如新风空调、除菌洗衣机、干衣机、保鲜冰箱、洗碗机、蒸烤一体机、消毒柜、扫地机器人、空气净化器等健康家电,以及等空气炸锅、早餐机、面包机、打蛋器、蒸汽熨烫机、破壁机、果蔬消毒机等网红小家电,在家电市场整体承压运行的大背景下,收获了更多消费者的青睐,呈现出比较明显的增长态势。

预计健康、除菌等功能趋势在未来的三到五年,仍然会成为产品端升级迭代的主旋律。疫情的延续性影响仍然存在,消费者健康意识在长达两年的教化之后已形成偏好,未来所有产品的底层功能都必须围绕健康场景进行推演(冰箱杀菌保鲜,空调新风净化,洗衣机杀菌洗涤,洗碗机杀菌洗涤,热水器抑菌护肤等)。

六、场景套系:套系化营销借船场景化消费

在家电市场日趋激烈的竞争格局中,用户的获取成本越来越高,而单一用户的客单价提升无疑是一个有效的突破口,所以,多品类的开拓和延伸已经成为企业寻求增量的重要途径,(如卡萨帝套购销售的不断强化,老板的热水器,方太的新风机,A.O.史密斯的壁挂炉和中央空调等),而以优势品类带动弱势品类,基于场景化消费的套系化销售,无疑是最有效的手段。如果说,全品类布局,是为应对当前很多消费者的成套化、一体化需求,享受更方便快捷的生活体验。那么多品牌的细分,则是为了寻找不同层次、不同年龄、不同经济收入、不同生活追求用户的需求。未来,多产品的整体化研发设计或者是套系化组合销售成为规模企业新的发展方向,一场围绕场景战的争夺已经拉开帷幕。

七、内销外需:左手守内需,右手攻海外

海关数据显示,2020年1-12月家用电器累计出口约33.9亿台,同比增长14.2%。20年Q2、Q3、10月、11月,家用电器出口金额同比增长14%/、40%、40%、62%,虽受人民币升值和原材料上涨影响,出口积极性受影响,但整体市场需求高涨对冲下,预计这种增长热情将持续至Q2。预期2021年的海外需求仍能保持增长的势头,在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,企业应借此机会守内需+攻海外两手抓,抓住增长市场,锻造全球实力。

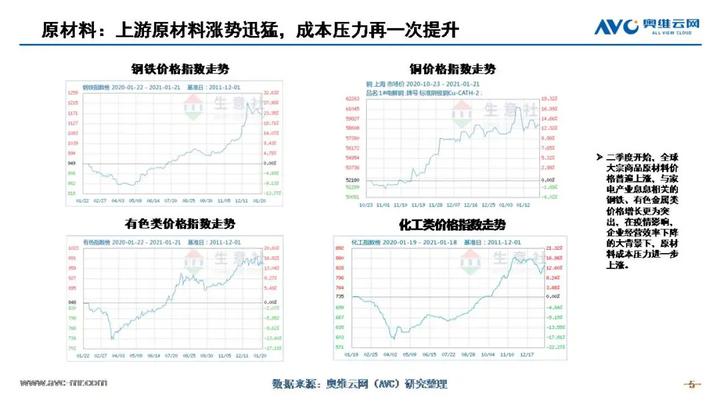

八、产业链条:原材料涨价与国产化替代同步加速

从2020年二季度开始,全球大宗商品原材料价格普遍上涨,与家电产业息息相关的钢铁、有色金属类价格增长更为突出,在疫情影响,企业经营效率下降的大背景下,原材料成本压力进一步上涨。今年前两个月,这种原材料的涨价潮愈演愈烈, 进一步给企业的产品成本控制带来巨大的挑战。

此外,基于本土的产业链一体化加速整合,上游元器件国产化替代加速。在美国为代表的技术垄断打压甚嚣日上的背景下,2020年中国中央经济工作会议重点强调,增强产业链供应链自主可控能力,而如空调冷媒,净水器制膜工艺等产业上游部品,至今国产化水平仍然较低,这必然会成为2021年供应链围绕安全强化改革的重点突破方向。

九、IOT提速:全线产品的联网智能化将得到全力推进

伴随以5G,wifi6为代表的高速通讯基础设施进一步完善,家用网络可供支持联网设备数量进一步扩容,将带动家电产品智能化进一步普及。一键组网,NFC贴卡联网等更具便捷性的联网方式将得到进一步的发展,家电品牌将和以华为,小米为代表的科技品牌展开更具深度的合作。

十、渠道之战:主导权转移,下沉市场跨越式提升

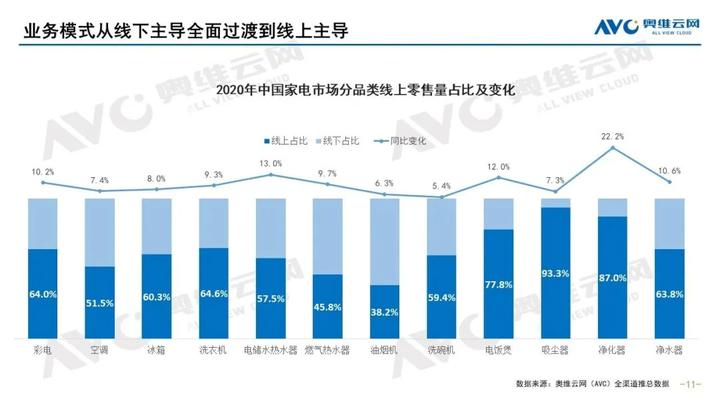

我们来看几个动向:京喜事业部调整升级为京喜事业群,直接向刘强东汇报。苏宁拼购调整战略方向,拟剥离出围绕精品电商布局的苏宁宜品。抖音拿下支付牌照,推进直播交易进一步闭环。当下家电领域的渠道之战已经进入终极之争,业务模式的主导权已经从线下转移到线上。而电商的混战则从线上燃烧到线下,在经过2020年对低线用户触网教育之后,2021年的电商渠道预计仍将保持高速增长,而各大平台经过一年的盘整,已做好迎接这一浪潮的准备,2021年势必成为电商终局之战的开端,而下沉市场将进入跨越式提升阶段。

结语:学会“不确定性”相处,找到自身增长的“确定性”!

当下,我国的家电市场已经由增量市场的分享型竞争过渡到存量市场的掠夺性竞争阶段,未来三到五年的家电市场,仍然充满了各种不确定性,但是,对于家电厂商来讲,能不能找到自身增长的确定性因子,构建起自身增长的第二曲线,才是我们乘风破浪,搏击市场的底气所在。