6 战略预算6.1 战略预算方法综述 组织存在两种活动,一种是维持现有状态的经营活动,一种是为取得长期稳定或突破性增长而采取的

6 战略预算

6.1 战略预算方法综述

组织存在两种活动,一种是维持现有状态的经营活动,一种是为取得长期稳定或突破性增长而采取的战略行动。为经营活动所作的预算,包括业务预算、财务预算、资本预算、筹资预算等,是通常的传统预算(经营预算)。着眼于组织未来,为战略行动所作的预算是战略预算。两者服务于不同的目的,构成、方法、依据及周期等也有所不同。两者区分开来并各自编制,原有的经营预算系统可以不受干扰,战略预算可以发展自己独特的编制和管理方式,建立相对容易。

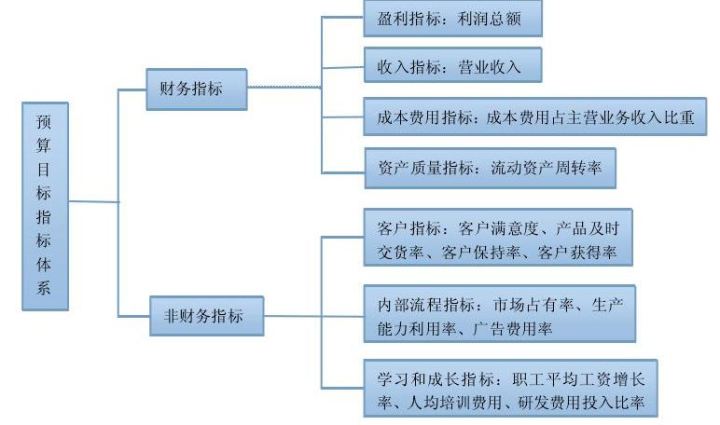

图表来源:郑盼,A公司战略管理应用研究[M],河南大学,2014,P21

图13 某公司战略预算指标体系示例

当前战略预算的理论和方法均发展于传统预算,多数文章是将战略预算与传统预算混合在一起编制,编成的预算即称为战略预算。所阐述的战略预算方法,是基于平衡计分卡将战略目标分解成反映短期运行效果的财务目(指)标和非财务目(指)标(见图13),各责任部门依据分解的目(指)标,采用固定预算、零基预算等传统方法,协商讨论编制而成。文章基本未阐述编制预算的依据,未做出跨越各个年度的整个战略的预算 [10] [11] [12] [13] [14]。该方法编制依据不足,一般根据指标进行测算,预算编制难度很大。预算周期短,资源仍是在一年内配置。战略预算与经营预算未作分离,衡量战略预算对战略目标的贡献较为困难。迫于短期收益指标的表现,短期经营易与战略行动竟夺资源。

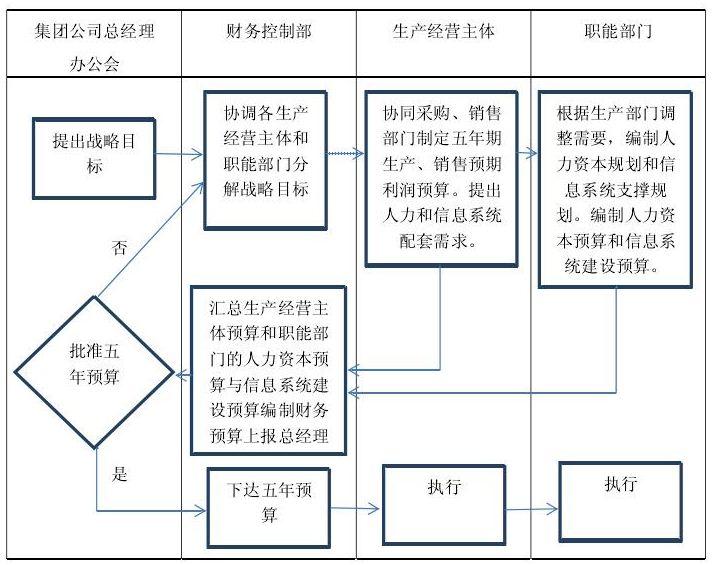

有文章提出了长期战略预算(见图14)。但从流程中看,战略预算与经营预算也未作分离。另外,从指标推演编制预算,很多战略细节不会清晰,编制难度也会很大[15]。文章中对预算编制的依据及过程基本未作描述。

图表来源:陈春利,战略预算在一汽集团的应用研究[M],天津大学,2012,P35

图14 某公司五年战略预算管理

有文章提出将公司总体战略分解、量化再进行战略预算和管控。逻辑是:将公司总体战略分解到各业务板块形成业务战略,及分解到职能部门形成职能战略,设定阶段性目标;再根据各单位责任范围所对应的业务活动,确定与之对应的项目,进而进行战略预算和管控[16](见图15)。预算责任比较明确,预算依据具体清晰,编制和管控相对容易很多。图14中显示战略性预算和经营性预算仍是混在一起编制。因为电网“以收定支”的发展特性,战略行动受到销售收入的约束,收入需要先行估算。

图表来源:陈曦,如何使预算成为战略执行与评价的工具——来自A电力公司的预算管理经验[M],南京大学,2016,P30

图15 某公司战略—预算理念图

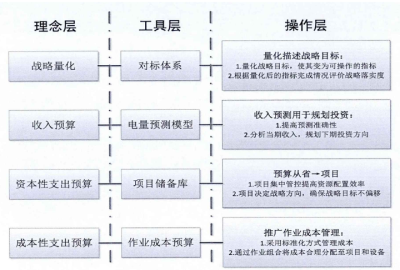

有文章提出根据企业战略确定关键成功因素和关键绩效指标,制定行动方案,再在行动方案的基础上制定中长期预算和年度预算的方法,执行时以滚动预算适应环境变迁(见图16)。年度预算包括年度战略预算和经营预算。预算方法上,提出利用商业预测模型及信息化技术提高编制效率。预算追求准确性,不追求精确性[17]。这种编制方法基本反映了战略预算的本质,但怎么预测及如何依据行动方案进行预算没有阐述。

表来源:邓六金,企业战略预算管理理论与应用研究[M],中南大学,2004,P33

图16 战略预算编制方法示例

收集到的文章显示,后面两种预算方式比较符合战略逻辑,其中A电力公司的预算方法编制相对容易。下文提出的以SWBS及战略规划、计划为依据的战略预算方法,除了理念与这两种方式基本一致外,预算与战略结合得更紧密,表述更为结构化,预算更为方便,管控责任也更明确。

预算的前提需要工作内容的清晰表达,同样,战略预算的前提是战略的清晰描述。战略只有描述到能够估算的程度,预算才能水到渠成。SWBS及在此基础上制定的战略规划、战略年度计划为预算提供了良好的基础。

6.2(中长期)战略预算

一般情况下,具体的战略选项(SWBS)无非是投资(新建、改造)、并购、管理促进等。SWBS性质不同需要采用不同的预算方法。对于投资性质的SWBS,可以按照《投资项目可行性研究指南》所述方法进行估算[18]。对于并购性质的SWBS,可以先分解产生行动方案及其行动计划,再据此进行标的估价[19] [20] [21]和附加费用估算,最终汇聚成预算。对管理促进性质的SWBS,可以据其分解产生行动方案及行动计划进行估算[22]。

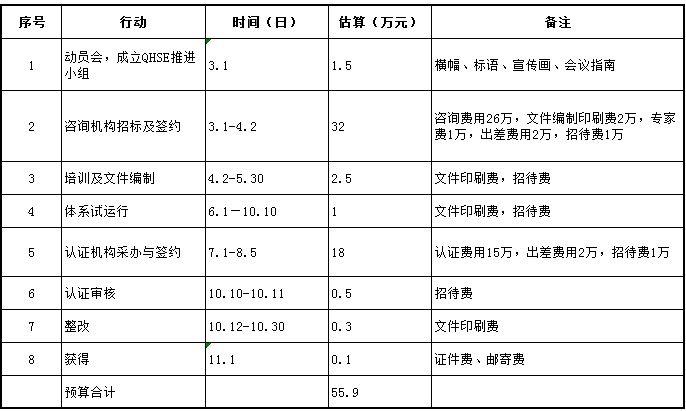

表1是某一管理促进战略(SWBS)成本预算的示例。为提高产品质量合格率、减少返修率,提升顾客满意度和质量管理水平,某公司安排在3月1日-11月1日进行质量体系建设和认证。先将此SWBS分解形成行动计划,再根据具体行动所消耗的资源估算费用。估算中需要的数据可以依据经验或市场调查获取。如认证费用,可以调查几家认证单位,询问计价依据和可能的收取费用,综合分析后确定一个数值(表1中是15万)。质量促进战略的成本预算是55.9万元。

表1 管理促进策略—QMS体系建设及认证费用预算

从战略管理角度,对于质量促进SWBS而言,除了成本预算,还需衡量质量促进战略是否成功。可以设置产品合格率、返修率、顾客满意度及审核不符合不合格数作为结果衡量指标和过程衡量指标。为控制质量体系建设进度,可以设置咨询机构签约、体系文件编制完成、认证审核、获得证书作为中间里程碑以便进度衡量和控制。这些非财务指标与财务指标一道构成了质量促进战略指标体系。

将每个SWBS预算汇聚就构成战略预算。图12 是某公司的战略,已分解至行动方案。先以上述的三种方法之一估算每个WBS的预算,每个WBS的预算汇聚成整个战略的成本预算(见表2)。表2中的战略成本预算是5565万元。

6.3 年度战略预算

战略预算根据战略的实施进程进行分配形成年度战略预算。表2中,第一个年度战略预算安排2301万元。一般情况下,年度战略计划总会有所变化,不太可能完全按照战略规划走,年度战略预算也应随之进行相应调整。

表2 某公司战略成本预算

6.4 战略滚动预算

项目管理中,为促进项目计划的执行,及时发现、解决问题,通常编制三周(月)滚动计划以指导和控制近期的作业。滚动计划“站一看二望三”,对本周(月)工作进行回顾,对下周(月)工作进行安排,并展望、筹划安排下下周(月)的工作。战略规划及战略预算也可借鉴此方法编制滚动战略计划和滚动战略预算,以适应环境变化,推动战略执行。滚动战略计划和预算可以根据需要按年、季度、月编制,以年度战略滚动计划和预算保证战略规划的实现,以月度滚动战略计划和预算保证年度战略计划及预算的实现。

6.5 应变战略预算

计划再好也有疏漏,世界也不会总按照预期前行,总会有意外情况发生。为应对估计不足和意外,项目预算会预留下一笔费用以备用。战略预算也可预留下类似费用,以备不时之需。参照项目预备费的计算方法,应变战略预算可以战略预算(中长期)为基数乘以一个百分比进行估算,百分比可取5-10%。

6.6 战略成本归集

战略最终消耗的资源及产生的效益需要准确计量,以便于衡量战略对企业增长的贡献,及为实现战略目标所付出的真正代价。战略预算以WBS进行,并与经营预算分离,为战略成本、收益的归集建立了基础。可以设计一套统计系统,在SWBS基础上将战略运作产生的成本、收入计量汇集。以WBS为基础汇聚成本、收益,有利于跟踪控制战略实施的进程和成本。由于区分了战略成本和经营成本,战略绩效和经营绩效可以分开评价,绩效综合评价时再权衡确定两者的权重,促使责任者在长期和短期方面都作出最有利于公司的行为。

问:2023年锅炉价格/多少钱?

下一篇:23岁的我 外债6万