(报告出品方/作者:东莞证券,黄秀瑜)1.光伏:曙光再现,旭日东升1.1 光伏装机量保持增长,行业集中度进一步提升截止 2021 年 10 月,今年国内

(报告出品方/作者:东莞证券,黄秀瑜)

1.光伏:曙光再现,旭日东升

1.1 光伏装机量保持增长,行业集中度进一步提升

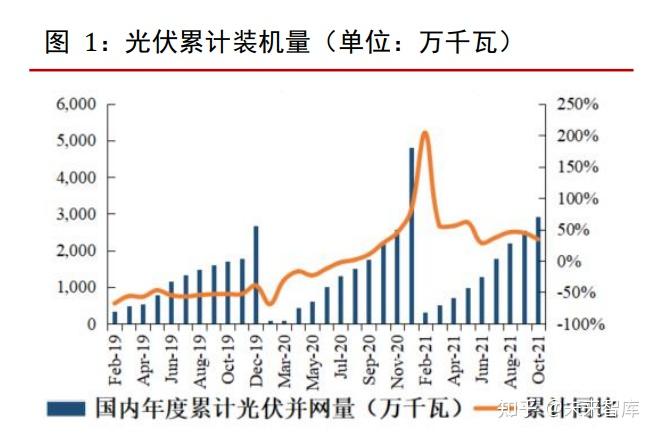

截止 2021 年 10 月,今年国内光伏累计装机量达到 29.31GW,同比增长 33.96%, 10 月份光伏新增装机量为 3.75GW,同比小幅下滑 10.07%,环比提高 6.84%。

2020 年,光伏产业链多晶硅料、硅片、电池片、组件各环节的 CR5 占比同比提高 明显,分别达到 87.5%,88.1%,53.2%,55.1%,各环节集中度同比 2019 年分别提升 12 个百分点以上。随着多晶硅能耗逐渐下降,硅片进一步薄片化,电池片效率逐年提高, 大尺寸组件渗透率提升等,各环节技术水平不断进步推动光伏产业向更高质量发展。

1.2 光伏产业链价格迎来拐点

2021 年,受硅料价格持续上涨影响,光伏产业链价格大幅走强。根据 PVInfoLink 的数据,截止 2021 年 11 月 24 日,单晶复投料的均价是 27.22 元/kg,较年初以来上涨 幅度超过两倍,随着涨价效应的传导,中下游企业的成本不断加重。2021 年多晶硅新增 供应量仍较为有限,年内维持供需紧张格局。从 2021 年年底开始,多晶硅有效产能释 放节奏加快,多晶硅价格将在明年出现拐点,但由于传统硅片企业大幅扩充硅片产能, 叠加包括双良节能、上机数控、京运通等传统设备厂商进入硅片领域,明年硅片总产能 将大规模增加,预计在硅片产能快速释放速度的背景下,硅片供应的增加将超过下游装 机相应增长的需求量,预计明年硅片价格呈下降趋势,而多晶硅价格下降速度并不会太 快,仍将维持在历史高位。

2021 年第四季度,多晶硅价格维持历史高位,影响了电池片和组件厂商的开工率, 随着硅片、电池片、组件等率先降价,预计多晶硅价格也即将迎来拐点,今年光伏行业 集中在上游的部分利润在 2022 年有望重新分配至中下游的电池片、组件及电站环节, 随着明年硅片产能及组件出货量的进一步增长,相关金刚石线及光伏玻璃、胶膜等辅材 核心企业也将持续受益。

1.3 硅片迎新玩家,行业竞争加剧

9 月 22 日,双良节能公告签订了多晶硅大单,锁定未来五年约 13.495 万吨多晶硅 供应,将于 2022 年 1 月至 2026 年 12 月期间,由全资子公司双良硅材料公司向新特能 源公司采购原生多晶硅 8.22 万吨,将于 2021 年 9 月-2026 年 12 月期间,双良硅材料向 江苏中能硅业采购原材料多晶硅料(包括块状硅和颗粒硅)5.275 万吨。后续,又签下了硅 片大单,双良节能作为硅片领域新进入的强势玩家先后布局上下游,保障了其未来硅片 业务的发展。

由于传统硅片龙头厂商采取了一体化的策略,形成了其既是电池片厂商的供应商, 又在组件环节上与电池片厂商形成直接竞争,在去年以来整个行业大规模扩产后,电池 片厂商对于独立第三方供应商硅片供应商需求更加强烈,与新进硅片玩家签下多个大 单,另外,最近几年随着单晶技术路线进入稳定期和硅片大尺寸化(182mm 及 210mm 为主)趋势明确,硅片新玩家可以通过采购最新的自动化生产设备切入硅片领域,促使 了硅片新玩家的崛起。

虽然硅片新势力厂商的崛起对硅片市场格局构成一定影响,但是 硅片寡头隆基股份的 182 硅片和中环股份的 210 硅片在成本、质量控制方面处于行业领 先水平,如果其大尺寸硅片实际成本、质量能够保持领先优势,硅片新玩家同样面临巨 大挑战。其中,根据中环股份公告,其内蒙古基地 210 硅片产能将达到 52-55GW,而新 建的宁夏基地 50GW 产能将全部是 210 硅片。其目前 210 硅片整片率达 98.5%以上,良 率 97%以上,2021 年第三季度每公斤硅料出片数较行业多出 2 片,环比第二季度多出 0.7 片-0.8 片。

根据 PV InfoLink,2021 年上半年爱旭电池片出货量位列行业第二,从最近硅片长 单的签订情况来看,作为国内排名前两位的电池厂商,爱旭股份是重要的采购方之一。 今年 6 月以来,爱旭股份已先后与广东金湾高景、上机数控、双良节能、江苏美科签订 了硅片采购合同,硅片新玩家和电池片厂商寻求长期合作关系可以互相消化新增产能

胶膜方面,根据 CPIA,2020 年,组件封装材料仍以透明 EVA 胶膜为主,约占 56.7% 的市场份额,较 2019 年下降 12.9 个百分点,主要是双玻组件市场占比的提升和 EVA 粒 子涨价导致,其下降部分由共挤型 POE 胶膜和 POE 胶膜替代。2020 年 POE 胶膜和共 挤型 POE 胶膜合计市场占比提升至 25.5%,预计未来随着双玻组件渗透率进一步提升, 和 POE 胶膜和共挤型 POE 胶膜的市场占比将继续增大。但据 CPIA 的预测,直到 2030 年透明 EVA 胶膜仍占 40%左右的市场份额,加上白色 EVA 胶膜则合计超过 60%,且共 挤型 POE 胶膜亦含有 EVA 膜。因此在未来十年内,EVA 胶膜仍将占据较大市场份额。

根据 CPIA,2020 年双面组件市场占比较 2019 年上涨 15.7 个百分点至 29.7%。预 计随着 2021 年 11 月美国国际贸易法院(CIT)正式宣布恢复双面太阳能组件关税豁免 权,并下调 201 关税税率,双面发电组件的国内外应用规模均将进一步扩大。CPIA 预 计,到 2023 年,单双面组件市场占比均为 50%。

1.4 光伏行业长期成长空间巨大

2021 年全球清洁能源迎来发展新时代,市场将保持强劲 发展,行业吸引力持续加强。CPIA 预计,2025 年全球光伏新增装机量在 270-330GW 之 间,我国光伏年均新增光伏装机或将在 90-110GW 之间。

2.风电:风起云涌,海陆狂奔

2.1 风电景气持续

2021 年 10 月,全社会用电量持续快速增长,达到 6603 亿千瓦时,同比增长 6.1%。 2021 年 1-10 月,全社会用电量累计 68254 亿千瓦时,同比增长 12.2%,全社会用电量 保持较快增长,为新能源的消纳创造有利条件。

2021 年 1-10 月,全国风电累计新增装机 1919 万千瓦,同比增长 4.92%,较 1-9 月 同比增速下降 20.88 个百分点。其中,10 月份,全国风电新增装机量为 276 万千瓦,同 比下降 47.23%,环比增长 53.33%。截至 2021 年 10 月底,全国风电发电装机容量达到 2.99 亿千瓦,同比增长 30.42%,持续保持世界第一。

2021 年 1-10 月,全国风电利用率 97.0%,其中,10 月份,全国弃风率为 2.8%,同 比下降 0.4 个百分点,虽环比提高 0.9 个百分点,前十月风电消纳整体处于较高水平。

根据明阳智能公告,2018 年以来,全国风电行业招标量水平呈现波动提升的态势, 市场需求不断增长,2021 年 1-6 月份全国公开市场风电招标量达 32.92GW,已接近 2020 年全年的总量,今年下半年以来,行业内陆续有多个风电招标项目,预计今年风电招标 量将超过去年水平,为明年的风电装机量提供充分保障。

2.2 沿海地区装机规模潜力巨大

到 2030 年,中国非化石能源占一次能源消费比重将达到 25%左右,风电、太阳能 发电总装机容量将达到 12 亿千瓦以上。在 3060 的战略目标下,作为新能源主力之一的 风电在未来将迎来长期的高速发展。

分地区看,至 2025 年,华东、华北和南方地区将是用电量前三甲的地区。国内沿 海地区,如广东、江苏、福建、浙江、山东、辽宁和广西沿海等,为海上风电的主要开 发地区,重点开发 7 个大型海上风电基地。根据全球能源互联网发展合作组织在 2020 年发布的《中国“十四五”电力发展规划研究》,到 2025 年七大基地的海上风电总装 机规模将达到 3040 万千瓦,到 2050 年将达到 1.32 亿千瓦,未来仍有巨大增长空间。其 中,从装机规模上看,广东是发展海上风电的主力军之一,广东沿海风电基地主要布局 在珠海、深圳、湛江、汕头和汕尾等地区。

2021 年 6 月 10 日,“清洁能源海峡高峰论坛”在福建漳州召开,福建省漳州市人 民政府提出 5000 万千瓦的海上风电大基地开发方案。漳州大风电大基地用海八千多平 方公里、可开发 5000 万千瓦、年发电时间达到 4000 小时,已经达到并超过许多水电站 的发电利用小时数。漳州市政府目前已经同十二家中国能源开发、建设、规划设计、包 括设备制造头部企业签订漳州大风电基地开发协议,国家能投、华能集团、华电集团、 中核集团、中船集团、金风科技、水电水利规划设计总院、华东院等巨头都加入开发阵 营。漳州海上大风电基地开发方案预计最快 2022 年底前可获得国家能源局批复,届时 有望进一步推进国内海上风电的发展。(报告来源:未来智库)

2.3 沿海大省补贴落地,海上风电加速发展

根据国家的“3060”战略,十四五期间将是全球能源结构调整的关键期,以风电作 为主要的清洁可再生能源行业之一将迎来高速发展,同时,在国家补贴取消后行业要面 对竞价上网的成本压力,倒逼企业技术进步和管理提升,行业将出现向技术先进、管理规范、成本具有竞争力的龙头企业聚拢的趋向。

广东省将对海上风电项目实施连续三年的补贴,在 2022 年至 2024 年全容量并网的 项目,每千瓦补贴标准分别为 1500 元、1000 元和 500 元,并且无补贴总容量的限制。 另外,国家发改委和国家能源局也就风、光项目并网方面提出有关指导意见,以解决在 并网消纳中的问题,更好推动我国能源转型,满足新能源快速增长需求,避免风电发电 等电源送出工程成为制约新能源发展的因素。省级补贴的推出及国家持续出台政策,将 持续推动海上风电的发展。

根据彭博新能源财经,2020 年全球风电新增装机容量为 96.3GW,相较于 2019 年 增长 59%。其中陆上风电新增装机容量达到 90.2GW 的历史最高水平,海上风电新增装 机容量为 6.5GW。2020 年中国风电新增吊装容量高达 57.8GW,同比翻倍增长。其中, 陆上风电新增 53.8GW,同比增长 105%;海上风电新增 4GW,同比增长 47%。风电行 业处于快速增长的阶段,和陆上风电相比,去年海上风电新增规模较小,而今年是海上 风电的抢装年,今年海上风电新增装机量将快速增长。此外,随着国内在沙漠、戈壁、 荒漠地区加快规划建设大型风电光伏基地项目,以及随着风电伙伴行动计划的启动,海上风电有望在 2024 年全面实现平价上网。

我国的风机技术与施工技术都有了突破性进展,快速接近国际先进水平,我国风机 整机核心企业已经掌握了大功率海上风电机组生产制造技术,并将单机功率从 5MW 提 升到 11MW 级别,正在向更高功率级别研发推进。同时,海上风电正在逐步从近海向深 远海发展,离岸距离和水深逐步突破。随着漂浮式等技术进一步成熟,远海风电具有巨 大的可开发空间。根据世界银行集团能源部门管理帮助计划(World Bank Group Energy Sector Management Assistant Program)发布的数据显示,我国 200 公里以内,水深 1000m 以内水域的海上风电技术性开发潜力为2982GW,其中固定式1400GW、漂浮式1582GW。 国内风机整机龙头及核心零部件厂商在十四五期间仍将持续受益于行业的高景气。

3.核电:自主崛起,重启新生

3.1 核电重启,行业迎来新机遇

2019 年,核电项目审核重启,全国首个核电项目在福建开工,这是 2015 年之后全 国首个核电开闸项目。2020 年 9 月 2 日国务院常务会议指出,积极稳妥推进核电项目建 设,是扩大有效投资、增强能源支撑、减少温室气体排放的重要举措。 2018-2021 年,中国陆续出台了多个核电行业政策,保障核电运营的规范性和安全 性。核电行业政策和国家对于低碳排放及推广清洁能源的要求成为了核电行业持续发展 的重要推力。

3.2 核能发电量规模逐年增长,十四五期间国家电网新开工核电容量有望大

幅增长 根据中国核能行业协会,2020 年,国内新投入商运核电机组 1 台,为田湾核电 5 号机组。 截止到 2020 年底,全国商运核电机组为 48 台,总装机容量达 4988 万千瓦。2011-2020 年,除了 2011 年外,其余年份全国商运核电机组装机规模均保持增长。

根据国家统计局,2020 年全国累计发电量为 74170.4 亿千瓦时,其中商运核电机组总发 电量(包含上网电量及厂用电量)为 3662.5 亿千瓦时,约占全国总发电量的 4.94%。 2010-2020 年,我国核电发电量持续增长,从 2010 年的 738.8 亿千瓦时增长至 2020 年的 3662.5 亿千瓦时,年均复合增长率达到 17.4%。2021 年 1-9 月,我国核电发电量达 3031 亿千瓦时,约占全国总发电量的 4.99%,较 2020 年底进一步提高,但仍远低于世界平均 水平(10%),未来仍有较大提升空间。

根据国家电网发布的“碳达峰、碳中和”行动方案,到 2030 年,国家电网经营区核电 装机达到 8000 万千瓦。截止 2020 年,国家电网核电并网容量为 3028 万千瓦。根据国 家电网的规划,未来核电装机容量仍有巨大增长空间,通常核电建设周期约 5 年,未来 在 2030 年之前实现装机目标,则新增核电装机容量预计在 2021-2025 年间陆续开工,国 家电网在十四五期间新开工核电容量有望达到高峰。

根据《我国核电发展规划研究》,在基准方案下,到 2030 年、2035 年和 2050 年,我国 核电机组规模达到 1.3亿千瓦、1.7亿千瓦和 3.4 亿千瓦,占全国电力总装机的4.5%、5.1%、 6.7%,发电量分别达到 0.9 万亿千瓦时、1.3 万亿千瓦时、2.6 万亿千瓦时,占全国总发 电量 10%、13.5%、22.1%。为了实现 2030 年非化石能源占一次能源消费比重将达到 25% 左右的目标,核电将持续发挥重要作用。

3.3 闭式核燃料循环处理是我国核电产业技术的必经之路

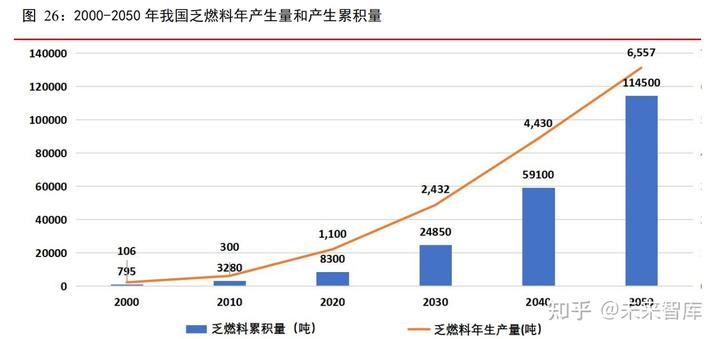

随着中国核电产业的规模化发展,核电站乏燃料产生量日益增加,乏燃料后处理需 求日益凸显。根据国家能源局估算,一台百万千瓦级压水堆核电站,每年产生的乏燃料约 20-25 吨。中国核能行业协会发布的数据显示,截至 2020 年 12 月底,中国大陆地区 已运行核电机组共 49 台,合计装机 5103 万千瓦,对应乏燃料年产量将达到 1,000 吨以 上。中国目前已积累较大规模的乏燃料,且未来的年产出规模还将随着核电站数量增加 进一步扩大。随着我国核电建设步入快车道,核电站卸出的乏燃料规模正在不断增长。

在发改委和国家能源局共同印发的《能源技术革命创新行动计划(2016-2030 年)》中, 把“乏燃料后处理与高放废物安全处理处置技术创新”作为重点任务之一,提出要推进 大型商用水法后处理厂建设,加强先进燃料循环的干法后处理研发与攻关,目标在 2030 年要建成完善的先进水法后处理技术研发平台体系,基本建成我国首座 800 吨大型商用 乏燃料后处理厂。

一方面,通过“开式核燃料循环”,即直接贮存方式处理乏燃料,绝大部分核电站的在 堆贮存水池容量已超负荷;另一方面,通过“闭式核燃料循环处理”,我国在建的首套 乏燃料处理能力仅有 200 吨/年。所以,我国不断累积的核电乏燃料处理刚性需求与短缺 的乏燃料后处理产能之间的矛盾日益突出,因此迫切需要发展“闭式核燃料循环处理” 相关技术和建设产能。该技术是中国未来核电行业急待推进发展的重要环节之一,具有 广阔的产业前景。

4.储能:阐扬光大,一鸣惊人

4.1 储能产业链

储能产业链上游为设备端,涵盖电池管理系统、能量管理系统、电池系统、变流装置等; 中游为系统集成及运维,包括储能系统集成、安装和运维等;下游为应用端,分为发电 侧、电网侧和用户侧。

储能技术可分为热储能、电储能和氢储能。电储能可分为电化学储能、电磁储能和机械 储能三类。其中,电化学储能包括锂离子电池、铅蓄电池、钠硫电池和液流电池;电磁 储能包括超级电容和超导储能;机械处能包括抽水蓄能、重力蓄能、压缩空气储能和飞 轮储能。

4.2 储能装机规模有望保持高增长

根据国务院的 《关于印发 2030 年前碳达峰行动方案的通知》,十四五期间要加快建设 新型电力系统,构建新能源占比逐渐提高的新型电力系统,推动清洁电力资源大范围优 化配置。要积极发展“新能源+储能”、源网荷储一体化和多能互补,支持分布式新能 源合理配置储能系统。到 2025 年,新型储能装机容量达到 3000 万千瓦以上。要优化新 型基础设施用能结构,采用直流供电、分布式储能、“光伏+储能”等模式,探索多样 化能源供应,提高非化石能源消费比重。

截至 2020 年底,中国电化学储能市场累积装机功率规模为 3269.2MW,同比增长 91.2%, 2020 年新增电化学储能装机功率规模达到 1.56GW,同比增长 144.9%,为突破 GW 级 增长元年。此前,根据国家发改委和国家能源局发布的《关于加快推动新型储能发展的 指导意见》也明确了至 2025 年的储能发展目标,新型储能装机规模从 2020 年底的 3.27GW 增长至 2025 年的 30GW,五年间年均复合增长率约 55.8%。“十四五”期间, 国内新型储能建设将高速推进。

5.投资分析和重点公司分析

光伏

政策方面,11 月 16 日,政部中央预算公共平台官网发布“财政部关于提前下达 2022 年 可再生能源电价附加补助地方资金预算的通知”。根据通知,本次下达总计新能源补贴 资金 38.7 亿元。其中,风电 15.5 亿元、光伏 22.8 亿元、生物质 3824 万元。国家继续对 可再生能源电价补助,利于支撑明年新能源的装机。另外,根据国家发展改革委,10 月 中下旬,内蒙古、甘肃、青海、宁夏 4 省区集中组织开工了一批以沙漠、戈壁、荒漠地 区为主的大型风电光伏基地项目,总规模近 3000 万千瓦,国家正快速推进在这些地区 的风光大基地建设,以促进大型风光基地项目的完成。

2022 年上半年,光伏行业的各细分领域值得持续关注。

硅料:受新增产能释放量有限及产业链大幅扩产影响,2021 年出现结构性供需失衡,硅 料价格大幅上涨。随着新增硅料产能在 2021 年底至 2022 年陆续释放,硅料供应紧张的 格局将得到一定缓解,但硅料价格仍可能维持历史相对高位,随着硅料企业产能增加, 预计硅料企业明年业绩继续向好。

硅片:受硅料价格上涨影响,2021 年前三季度硅片价格较年初也出现明显上涨。目前硅 片价格已出现下降,未来随着硅料价格的回落,预计硅片价格将继续下降。CPIA 预计 明年全球光伏新增装机量仍将保持增长,由于部分下游装机规划推迟到明年,在今年基 数偏低的背景下,预计明年下游装机量的增速较为乐观。在硅片价格下降的及新玩家进 入硅片领域的背景下,硅片环节的竞争加剧,成本及质量控制能力具有领先优势的传统 一体化龙头仍有望保持较强竞争优势。另外,随着硅片产能在未来快速释放,对切片的 需求将大幅提升,可以关注细分领域金刚石线行业的龙头。

电池片、组件及辅材:今年以来,在原材料成本加重的背景下,中下游企业开工率出现 下滑,电池片和组件厂商的盈利受到一定影响。明年随着上游原材料价格逐渐下降,中 下游成本压力逐步缓解,装机需求将显著修复,电池片、组件及下游电站的收益均有望 改善。在美国商务部宣布拒绝对亚洲光伏制造商双反调查后,11 月 16 日,美国国际贸 易法院(CIT)正式宣布恢复双面太阳能组件关税豁免权,并下调 201 关税税率。即双 面太阳能组件可以进口到美国,且不再征收额外的关税。CIT 宣布,将第 201 关税税率 从 18%降至 15%(此前 2020 年 10 月特朗普政府撤销了这一豁免权,并在 10101 号公告 中将这一 201 关税税率提高至 18%),这两项变动下,此前征收的额外关税将退还给相 关企业。美国豁免双面组件关税,预计未来出口美国的双面组件的价格将有所下降,并 刺激美国的需求,带动国内双面组件出口高增长。随着双面组件的出货量快速提升,有 望进一步带动对光伏玻璃和封装胶膜的需求。

电池片技术路线及设备端:目前电池片主流的技术路线仍是 PERC,TOPCon 与 HJT 均 属新的技术路线,在明年的时点下,传统厂商升级至 TOPCon 相较于大规模投资 HJT 技 术性价比更高,部分新玩家更偏向于直接投资 HJT 以求实现弯道超车。预计明年 TOPCon 渗透率提升速度更快。随着 HJT 的整线投资成本在明年进一步下降,未来仍有望逐步放 量成为主流技术路线。相关电池片设备龙头企业将持续受益于电池片技术的升级迭代。(报告来源:未来智库)

逆变器:今年以来光伏逆变器的核心元器件芯片、IGBT 功率器件较为紧缺,另外,铜、 铝等原材料价格也大幅上涨,一定程度影响了国内主流光伏逆变器厂商的毛利率。但国 内光伏逆变器相比国外仍更具性价比,未来国内光伏逆变器外销仍有望快速增长,随着 全球新增光伏装机量不断提升,国内厂商光伏逆变器出口业务有望持续扩张,进一步抢 占全球份额,可以关注在国内外均具有领先优势的逆变器龙头。

隆基股份(601012.SH)

截止 2020 年末,公司单晶硅片产能达到 85GW,单晶组件产能达到 50GW,单晶电 池产能达到 30GW。2021 年,公司单晶硅片在建产能包括曲靖年产 10GW 单晶硅棒硅片 项目、楚雄(三期)年产 20GW 单晶硅片建设项目,合计 30GW,其中部分产能已投产, 其余产能预计 2021 年将陆续投产。至 2021 年底,公司计划单晶硅片年产能达到 105GW, 单晶电池年产能达到 38GW,单晶组件产能达到 65GW;2021 年单晶硅片出货量目标 80GW(含自用),组件出货量目标 40GW(含自用)。

公司持续对高效电池技术进行研发,对 TOPCon、HJT 等新型电池技术均有深入的 研究和技术储备。2021 年 6 月初,公司公布了 N 型 TOPCon 电池研发转换效率达到 25.21%,HJT 电池研发转换效率达到 25.26%,最新公布的 P 型 TOPCon 电池研发转换 效率达到 25.19%。近期,公司在 M6 全尺寸单晶硅片上实现光电转换效率达 25.82%后, 经德国哈梅林太阳能研究所(ISFH)测试,隆基硅基异质结电池(HJT)转换效率高达 26.30%,一周连续两次创造 25.82%、26.30%两个新世界纪录,核心竞争力持续提升, 未来产能落地后将充分带动业绩增长。

公司 2021 年第三季度实现营收 211.07 亿元,同比增加 54.17%,环比增加 9.68%; 实现归母净利润 25.63 亿元,同比增加 14.39%,环比增加 2.90%;实现扣非归母净利润 24.95 亿元,同比增加 17.65%,环比增加 0.42%。今年前三季度,受原材料价格及运费 上涨等多重因素影响,公司毛利率同比下降 6.54 个百分点至 21.30%。第三季度末,公 司合同负债为 85.96 亿元,较上半年增加 28.44 亿元,另外,公司与一道新能源科技(衢 州)有限公司于 2021 年 11 月 23 日签订了硅片长单销售框架合同,合同约定 2022 年至 2023 年合计出货量约 115,820 万片,根据 PV InfoLink 于 2021 年 11 月 17 日公告的光伏 产品市场平均价格测算(单晶硅片 182mm 6.87 元/片),合同总金额约 70.41 亿元(不 含税),约占公司 2020 年营收 12.90%,未来有望持续带动公司业绩保持增长。

中环股份(002129.SZ)

今年上半年,公司研发投入为 10.07 亿元,同比增加 115.72%,主要是公司大幅增 加了在工艺、技术创新方面的投入。上半年公司光伏硅片总产销规模保持增长,G12 硅 片产销规模占比扩大,产品市场竞争力、市场占有率和产品盈利能力提升。截至 2021 年 6 月底,公司半导体光伏材料产能较 2020 年末提升超过 55%至 70GW,产销规模同 比提升 110%。2021 年上半年,G12 硅片的市场渗透率由年初 6%提升至 15%,公司在 G12 硅片的市场占有率超过 90%,单晶总产能提升至 70GW(其中 G12 产能占比约 56%, 较 2020 年底提升 16 个百分点)。预计公司 50GW(G12)太阳能级单晶硅材料智能工 厂(宁夏中环六期项目)项目在年内第四季度将实现设备搬入,并逐步投产,并于 2023 年全部达产,未来将持续提升公司 G12 单晶硅片优势产能的供应能力,保持在行业内的 G12 硅片产能领先优势。

今年前三季度,公司硅片 A 品率继续提升,提高了硅材料利用率,单位产品毛利率 得到改善。随着公司启动天津新工厂的建设、加速江苏宜兴二期项目的实施,产能将快速扩充,逐步实现 6 英寸及以下 110 万片/月,8 英寸 100 万片/月,12 英寸 60 万片/月的 产能目标。工业 4.0 生产方式已应用到公司各产业板块的作业流程和作业场景,人均劳 动生产率大幅度提升、产品质量和一致性上升、原材辅料消耗及资金占用都得到了较好 改善,持续降低工厂运营成本,增厚制造端利润,较好消化了前三季度原材料价格上升 的不利因素,支撑公司业绩保持高增长。公司位于天津市、江苏宜兴市的新增投资项目 顺利开展,未来将推动公司半导体业务加速发展。

通威股份(600438.SH)

2021 年上半年,公司太阳能电池年产能达 35GW,较 2020 年底提高 7.5GW;电池 及组件销量 14.93GW,同比增长 92.68%,单晶电池毛利率 11.65%;166 及以上大尺寸 出货占比达到 65%,截至 6 月,210 尺寸产品出货量占比已提升至 37%,产品结构继续 优化。随着公司电池项目陆续建成投产,预计 2022 年公司电池产能总规模超过 55GW, 其中 210 大尺寸电池产能规模将超过 35GW。随着公司不断扩充产能,叠加大尺寸电池 占比提升,公司电池片盈利能力将有所强化,巩固电池龙头地位。

今年上半年,公司高纯晶硅产能利用率 126.50%,实现产量 5.06 万吨,平均生产成 本 3.65 万元/吨(乐山一期及包头一期项目平均生产成本 3.37 万元/吨),产品平均毛利 率为 69.39%,同比提高 41.69 个百分点。截至 2021 年 6 月底,公司高纯晶硅年产能 8 万吨,随着公司已规划项目陆续建成投产,预计公司 2021-2022 年底高纯晶硅产能规模 将分别达 18、33 万吨,未来随着公司乐山年产 20 万吨高纯晶硅项目二期项目的投产, 总产能将进一步提高到 43 万吨。虽然从今年年底开始,国内多晶硅新增供应量逐步释 放,但是由于下游硅片行业扩产速度快,大规模的新增硅片产能大幅提升了对多晶硅的 需求,对多晶硅的价格构成一定支撑,预计明年多晶硅价格呈缓慢下降趋势,多晶硅价 格仍将维持历史较高水平,随着公司高纯晶硅产能的大幅提升,公司明年业绩仍有望快 速增长。

阳光电源(300274.SZ)

2020 年,公司的光伏逆变器全球发货量 35GW,其中国内 13GW,海外 22GW,公 司光伏逆变器在海外多个国家和地区市占率第一,全球市占率 27%左右。截至 2021 年 6 月,阳光电源在全球市场已累计实现逆变设备装机超 182GW。今年上半年,公司在印 度、澳洲、韩国、中东、北非、南部非洲区光伏逆变器市占率稳居第一,在日本、欧洲 和国内分布式市场业绩均实现显著增长,其中国内户用逆变器发货台数同比增加了 6 倍 以上。2020 年阳光电源全球市占率已达 27%左右,随着全球化布局进一步深化,未来有 望进一步提升。

2020 年,公司在北美的工商业储能市场份额超过 20%;在澳洲,通过与分销商的深 度合作,公司户用光储系统市占率超过 24%。2020 年公司储能系统全球发货 800MWh; 海外开发在越南、智利等国家和地区新增项目储备近 1.4GW,国际化步伐加速。预计国 内新型储能装机规模将从 2020 年底的 3.27GW 增长至 2025 年的 30GW,五年间年均复 合增长率约 55.8%。“十四五”期间,国内新型储能建设将高速推进。2020 年阳光新能 源(阳光电源新能源电站业务的实施主体)国内地面电站全年获取投资建设指标规模超 3GW。公司推出的 5~10kW/9.6~102.4kWh 家庭储能系统和 50kW~1MW/2~5h 分布式储能系统,已在全球市场得到批量应用。目前公司储能系统广泛应用在美、英、德等成熟 电力市场,不断强化风光储深度融合。

公司储能系统业务快速增长,成为公司新的增长 点。 公司持续加大研发投入,上半年研发人员占比高达 40%,今年前三季度,公司研发 投入达 8.50 亿元,同比增长 62.75%,占营业收入比例提升 1.14pct 至 5.53%,持续的研 发投入和高比例的研发人员将进一步提高公司的自主创新能力,夯实核心竞争力。8 月, 公司拟募集资金合计不超过 36.4 亿元,用于扩建 70GW 光伏逆变器、15GW 风电变流器、 15GW 储能变流器产能、扩建研发中心和建设全球营销服务体系,随着产能的不断扩充, 未来将进一步巩固全球光伏逆变器龙头地位。

福莱特(601865.SH)

公司 2021 年前三季度实现营收为 63.37 亿元,同比增加 57.78%;实现归母净利润 为 17.17 亿元,同比增加 111.50%;实现扣非归母净利润为 16.83 亿元,同比增加 112.19%。 第三季度实现营收 23.09 亿元,同比增加 51.89%,环比增加 17.15%;实现归母净利润 4.56 亿元,同比增加 29.89%,环比增加 7.80%;实现扣非归母净利润 4.46 亿元,同比 增加 30.79%,环比增加 9.58%,第四季度光伏玻璃价格环比有所上涨,预期公司全年业 绩有望保持快速增长。

公司越南生产基地的两座日熔化量 1000 吨/天的光伏玻璃窑炉分别已于 2020 年第 四季度及 2021 年第一季度点火并投入运营;安徽二期的第一座日熔化量 1200 吨/天的光 伏玻璃窑炉已于 2021 年第一季度点火并投入运营。另外,公司将加快安徽二期的其他 光伏玻璃窑炉的建设进度,预计于 2021 年陆续点火并投入运营。公司还将加快安徽三 期项目(五座日熔化量 1200 吨/天的光伏玻璃窑炉)项目的建设进度,预计于 2022 年陆 续点火并投入运营。根据中国光伏行业协会的相关数据统计及预测,预计到 2025 年双 玻组件市场占有率将提升到 60%。随着双玻组件的渗透率提升,及公司各期项目的陆续 投入运营,公司光伏玻璃产能将大幅提升。

另外,公司拟收购凤砂集团的大华矿业 100%股权和三力矿业 100%股权,大华矿业 目前生产规模为 50 万吨/年,后续采矿权有望提升至 200 万吨/年,石英岩储量 2084 万 吨,三力矿业目前生产规模为 190 万吨/年,石英岩储量 3744 万吨,公司未来石英岩储 量将达到原有储量的 4 倍以上。本次收购将增强公司原材料供应的稳定性,进一步提高 公司石英砂的自给率,同时,大华矿业和三力矿业的石英岩矿与公司主要生产子公司安 福玻璃都在凤阳,就地开采及加工降低了运输成本,公司生产成本将进一步优化。未来 随着公司进一步推动大尺寸及薄片化光伏玻璃市场推广,产品结构将进一步优化,适应 下游组件客户快速提升的差异化要求,提升公司业绩,巩固并扩大公司在全球光伏玻璃 市场的占有率。

美畅股份(300861.SZ)

公司 2021 年前三季度毛利率为 56.81%,较 2020 年提高 0.27 个百分点,公司官网 显示,截止 2021 年 11 月底,公司金刚石线产品价格自 2020 年 10 以来维持不变,叠加 公司降本进程不断推进,公司毛利率有望维持高位。

目前公司已完成以技改方式对原有“单机六线”生产线进行升级改造,对应提升年 产能超 1000 万公里,截至 2021 年 3 月底,公司拥有金刚石线产能 4500 万公里,预计 到今年年底,公司产能将达到 7000 万公里,随着明年 3000 万公里的产能达产,公司 2021 年年底的年化产能将达 1 亿公里,保持领先优势。

公司下游的光伏切片在朝着大尺寸、薄片化发展,对金刚线的切割能力有更高的要 求,公司目前金刚石线的出货结构中,细线销量占到总销量的 98%以上,粗线销量占比 不到 2%。2021 年细线化发展较快,平均 2-3 个月就有一代更线的线径推出,目前细线 中 42 微米及以下线径的销量占比达 72%左右,43 到 45 微米线径的占比约 20%,线径 45 微米以上的产品销量不到 10%。尤其在硅料价格处于历史高位的时期,细线化以减少 切割时硅料损耗的需求迫切,细线化发展将增加每吉瓦切片的耗线量,叠加光伏新增装 机容量的增长将促进金刚石线销量的增长,公司产能不断扩充以适应下游需求,并且公 司向上游母线研发生产拓展,有利于更细线径产品的研发生产及降低成本。2019 年,公 司国内、全球市场份额分别达到 47.31%、37.85%,市场占有率均居于首位,为大部分 主要晶体硅片生产企业的重要供应商;同时,公司电镀金刚石线产品已在逐步布局蓝宝 石、精密陶瓷、磁性材料等其他硬脆材料领域,未来将形成公司新的盈利增长点,市占 率也有望进一步提高。

捷佳伟创(300724.SZ)

2020 年,捷佳伟创自主研发的首台国产大产量 RPD5500A 设备和异质结关键设备 板式 PECVD 先后出厂交付,是行业内率先布局 HJT 及钙钛矿电池核心设备的厂商,成 为全球第一家完成全线四道工序完全自主开发的整体异质结电池解决方案设备提供商。

捷佳伟创自主研发的高效清洗设备(HIT、TOPCon)研发成功并达到量产,210 大 尺寸丝网印刷整线已研发完成并出货一条双轨线。初步涉足 3C 产业自动化,完成的 CNC 上下料自动化设备已成功上线使用,运行稳定。半导体 8 英寸 SiC 晶圆的 DOA-270 型 退火炉已研制与承接完成。捷佳伟创的整厂自动化方案,通过对 AGV 小车、货架、对 接机构、MCS 系统的优化,其调试时间大幅缩短,提高了市场竞争力。

太阳能电池设备是半导体工艺的应用领域之一,清洗制绒、扩散、刻蚀、PECVD 均与半导体工艺环节相关。公司作为太阳能电池设备的领先企业,顺应产品发展路径向 半导体设备领域延伸,实现产业结构的优化,提升公司在相关领域的自主创新能力和研 发水平,推进新产品研发和技术创新,使公司快速进入国产集成电路工艺装备的国际化 队伍。

随着电池片行业的不断扩产,新型高效电池项目的陆续签约落地,明年高效电池的 发展将提速推进,占比进一步提升,电池片设备需求旺盛。RPD 设备是捷佳伟创 2018 年获得日本住友中国大陆地区唯一销售制造授权的一款高端技术产品,捷佳伟创深耕三 年后,RPD 产品终见成效,助力隆基股份先后创造了 25.82%、26.30%两个世界纪录。 目前量产设备 RPD5500A 业已完成量产优化升级,助力客户满产运行,量产效率指标处 于行业领先水平。另外,公司近期中标了首个钙钛矿中试设备采购订单。捷佳伟创开发 的新一代量产 PAR 系列产品已完成初步中试,即将进入量产应用阶段,未来有望为下一 代 25%异质结量产技术提供高性价比的 TCO 设备。公司在电池设备自主开发上具有核心优势,未来将持续受益行业高景气。

风电

风电方面,由于今年是海上风电国家补贴的最后一年,在今年下半年将迎来一轮抢 装潮。随着国补的退出,省补有望接力,广东省对海上风电实施三年补贴,将带动海上 风电稳步发展。同时,风机不断大型化,风电方面,今年是海上风电抢装大年,行业需 求旺盛,相关公司业绩增长确定性强,且板块当前估值处于过去十年的历史低位,建议 积极关注行业风机龙头及铸件龙头。

金风科技(002202.SZ)

公司 2021 年前三季度营收约 335.50 亿元,同比下降 9.40%;归母净利润约 30.13 亿元,同比增长 45.61%;扣非归母净利润为 28.53 亿元,同比增长 53.73%。第三季度 实现营收 156.47 亿元,同比下降 11.13%,环比增加 41.21%;实现归母净利润 11.64 亿 元,同比增加 46.58%,环比增加 32.88%;实现扣非归母净利润 11.30 亿元,同比增加 58.81%,环比增加 40.20%。公司 2021 年 1-9 月大风机销售容量维持高增长,机型的销 售占比显著提升,产品竞争力不断增强。

截至 2021 年 9 月底,公司外部已签合同待执行订单为 13,344.35MW,包括:1.5MW 机组 31.50MW,2S 平台产品 4,351.40MW,3S/4S 平台产品 8,499.50MW,MSPM(中速 永磁产品)318.50MW,6S/8S 平台产品 143.45MW;公司外部中标未签合同订单为 1,746.35MW,包括 2S 平台产品 349.00MW,3S/4S 平台产品 1,045.35MW,MSPM(中 速永磁产品)352.00MW;公司在手外部订单共计 15,090.70MW,其中海外订单量为 1,874.80MW;此外,公司另有内部订单 1,336.50MW。公司在手订单充足,订单结构持 续优化,保障未来风机业务持续增长。

明阳智能(601615.SH)

一季度业绩大增。2021 年前三季度,公司实现营收 184.30 亿元,同比增长 21.84%; 实现归母净利润 21.61 亿元,同比增长 131.71%;实现扣非后归母净利润 21.25 亿元,同 比增长 143.41%。盈利能力方面,公司前三季度毛利率是 21.22%,同比提高 0.31 个百 分点;净利率同比提升 5.36 个百分点至 11.38%。

2021 年 7 月 13 日,由公司自主研发制造、拥有完全知识产权的全球首台抗台风型 漂浮式海上风电机组在三峡阳江沙扒海上风电场成功安装,该机组单机容量 5.5MW,风 轮直径达到 158 米,满发时每小时发电 5500 度,最高可抗 17 级台风。同时,我国海上 风电机组零部件的国产化率的不断提升,关键零部件国产化进程的突破,为海上风电的 中长期发展奠定基础。目前,国内海上风电整机制造行业基本处于高度集中状态,具有 较高的技术和市场门槛。今年来,公司市场排名保持稳定。根据彭博新能源财经统计数 据显示,2020 年,公司在中国风电新增装机市场占有率为 10%,连续六年位居国内前三; 在全球风电新增装机量排名中位居第六位。公司在陆上和海上风电领域均已进行了长期而深厚的技术积累,具有低成本、高稳定性、高发电量等特性的 MySE 紧凑型半直驱技 术路线已获得广泛认可。2021 年 7 月,明阳智能为三峡集团提供的漂浮式风机机组成功 下水安装,成为国内首个下水安装的漂浮式风机机组。随着国家海洋经济战略推进和粤 港澳大湾区的绿色发展建设,海上风电的增量市场将会进一步巩固公司的优势。(报告来源:未来智库)

核电

中国核电(601985)。截至 2021 年 8 月 1 日,中国核电今年共有 2 台机组投入商业运 行,分别为福清 5 号机组(华龙一号全球首堆)和田湾 6 号机组;3 台机组投入建设(浇 筑核岛第一罐混凝土),分别为田湾 7 号机组、徐大堡 3 号机组(均采用俄罗斯 VVER1200 技术)和海南昌江玲龙一号小堆示范项目。截至 2021 年 8 月 1 日,公司控股在运的核 电机组共 24 台,总装机容量达到 2250.90 万千瓦,约占全国商运核电机组的 42.25%; 控股在建核电机组 6 台,装机容量 625.80 万千瓦;控股核准核电机组 2 台,装机容量 254.80 万千瓦。公司在建及核准的核电机组有望成为公司成长的动力。截至 2021 年 6 月 30 日,公司上半年新能源发电量 43.54 亿千瓦时,同比增长 236.67%,其中光伏发电 量 22.65 亿千瓦时,同比增长 204.94%;风力发电量 20.88 亿千瓦时,同比增长 279.51%。 光伏和风电发电收入有望成为公司新的增长极。

中国广核(003816)。截至 2021 年 6 月底,中国广核管理 24 台在运核电机组和 7 台在 建核电机组(其中包含中国广核控股股东委托中国广核管理的 3 台在建机组),装机容 量分别为 27,142 兆瓦和 8,210 兆瓦,占全国在运及在建核电总装机容量的 52.04%以及 46.79%,合计占全国核电总装机容量的 50.72%,龙头位置稳固。未来随着公司在建核 电项目将陆续投产,中国广核控股股东拥有的核电项目也将根据不竞争契据的承诺择机 注入公司,中国广核将继续保持发展态势。国内新的核电项目主要采用三代核电技术, 中国广核已掌握目前世界上主要的三代核电技术,并具备相应的建设和运维能力。同时, 中国广核也在积极开发小型反应堆技术,参与相关技术的研发。另外,中国广核也注重 在电力建设运营行业横向拓宽,目前已布局风电、光伏、水电等新能源发电业务,优化 集团产业结构。

江苏神通(002438)。2021 年 3 月 30 日,公司公布了非公开发行 A 股股票预案(下称 “预案”)公告,拟募集资金总额不超过 37,050.00 万元,投建乏燃料后处理关键设备 研发及产业化(二期)项目和年产 1 万吨大型特种法兰研制及产业化建设项目。根据公 司预案,乏燃料后处理关键设备研发及产业化(二期)项目成功实施后,将形成取样用 料液循环系统 200 套,后处理专用球阀 4500 台/年、后处理专用蝶阀 250 台/年、后处理 专用仪表阀 1 万台/年、样品瓶 20 万个/年的生产能力,大幅提升公司在乏燃料后处理领 域的技术实力和领先地位。自 2008 年以来,在我国新建核电工程用阀门的一系列国际 招标中,公司为核级蝶阀和核级球阀的主要中标企业,获得了这些核电工程已招标核级 蝶阀、核级球阀 90%以上的订单,实现了核级蝶阀、球阀产品的全面国产化。作为国内 核级蝶阀、核级球阀产品的主要供应商,公司产品覆盖 AP1000、华龙一号、CAP1400、 快堆及高温气冷堆等主力堆型,与中核集团、中广核集团、国核公司重要客户等建立了较为深入的合作关系,同时,公司已成功中标我国首个 200 吨/年商用乏燃料后处理示范 厂工程中的相关设备研发与供货合同。优质的客户资源以及丰富的项目经验为公司募投 项目成功实施夯实了基础。“年产 1 万吨大型特种法兰研制及产业化建设项目”将丰富 公司大型特种法兰产线,提升公司阀门法兰产业链整合能力,提升公司在相关行业竞争 优势。

中国核建(601611)。中国核建的核心业务是核电工程建设,中国核建是我国核电工程 建设领域历史最久、规模最大、专业一体化程度最高的企业,是全球唯一一家连续近 40 余年不间断从事核电建造的领先企业。中国核建掌握了包括 CNP、M310、CPR1000、 EPR、VVER、AP1000、CAP1400、华龙一号、高温堆、重水堆、实验快堆、先进研究 堆等各种堆型、各种规格系列的核电建造能力,可同时承担 40 余台核电机组建造任务。 中国核建不断加强与核电业主的交流合作,加大市场开发力度和“走出去”步伐,不断 夯实核电站建造的关键技术,推进核电一体化建设,加大力度推进核电标准化和集约化。 同时,在核电工程领域“纵向深耕”,核电检修业务持续增长。2021 年上半年,中国核 建新签核电项目合同大幅增长,新签合同包括陆丰 5、6 号核岛土建工程合同、三澳 1、 2 号核岛安装工程合同、田湾 7、8 号核岛土建工程合同、徐大堡 3、4 号核岛土建工程 合同。根据《中国核能发展报告(2020)》,我国自主三代核电会按照每年 6-8 台的核 准节奏,实现规模化批量化发展,中国核建有望凭借领先全球的核电建造能力优势,把 握非碳能源建设的发展机遇。

东方电气(600875)。是全球最大的发电设备制造和电站工程总承包企业集团之一,发 电设备产量累计超过 6 亿千瓦,已连续 17 年发电设备产量位居世界前列。东方电气的 大型装备产品和服务出口到近 80 个国家和地区,创造了中国发电设备出口历史上若干 个第一,连续 27 年入选 ENR 全球 250 家最大国际工程承包商之列。东方电气在 2019 年获得全国首张核蒸汽供应系统设备制造许可证,获得国家核安全局颁发的核 1 级设备 (蒸汽发生器)设计许可证,成为国内首家具备该项资质的装备制造企业,至此东方电 气已具备核 1/2/3 级设备完整设计资质。东方电气具备批量化制造核电站核岛主设备和 常规岛汽轮发电机组的成套供货能力,产品覆盖二代加、引进三代(EPR、AP1000)、 自主三代(“华龙一号”、CAP1400)、四代核电(钠冷快堆、高温气冷堆)、海上浮 动平台模块化小堆等国内所有技术路线。2020 年,东方电气自主研制的“华龙一号”全 球首套汽轮发电机组成功实现满负荷运行。并为“人造太阳”中国环流器二号 M 装置提 供关键核心部件。2021 年上半年公司实现发电设备总产量 1895.64 万千瓦,同比增长 51.72%。其中汽轮发电机 1237.5 万千瓦,同比增长 75.08%。

储能

派能科技(688063.SH)。

公司是行业领先的储能电池系统提供商,通过长期自主研发掌握磷酸铁锂电芯、模组、 电池管理系统、储能系统集成等全产业链核心技术。产品综合性能优异,具有循环寿命 长、安全可靠性高等技术优势,满足各种储能应用场景的使用需求。

2021 年上半年,公司储能产品广泛应用于各个领域,在新能源发电侧、电网侧、工商业、 微电网、户用储能、充电桩配套、IDC 机房等储能领域有着丰富的应用,销售量相比 2020 年同期增长 51.92%,合作客户涵盖全球多家上市企业及行业龙头企业。境外市场,在家 庭储能领域,公司在欧洲等既有优势市场继续保持高速增长,在英国、意大利、西班牙 等优势市场继续保持优势地位,在“净价计费”逐步结束的荷比卢地区和新出明确支撑政 策的部分东欧国家引领市场发展率先突破,在以南非为核心节点的南部非洲地区市场保 持压倒性优势,在美日等市场销量大幅增长;在工商业储能领域,公司与众多本地集成 商伙伴精诚合作,提升了既有优势市场的市占率,同时在美洲各国实现大幅度增长。境 内市场,在“双碳目标”的指引下,公司产品发货规模持续增长,应用场景覆盖新能源发 电、电网服务、工商业应用、微电网应用、充电桩配套、通信基站等各种领域的储能应 用。

公司持续重视研发,2021 年 1-9 月,公司研发费用为 0.94 亿元,同比提高 74.04%,占 营收比例为 7.28%,同比提高 0.58 个百分点。2020 年,公司已形成年产 1GWh 电芯产 能和年产 1.15GWh 电池系统产能。随着募投项目的逐步实施,2021 年 6 月新增 1.5GWh 锂离子电芯产能投产,产线的自动化、智能化水平大幅提高,有效产能将得到进一步释 放,产品交付能力有效提升。

英维克(002837.SZ)。

公司是国内领先的精密温控节能解决方案和产品提供商,致力于为云计算数据中心、服 务器机房、通信网络、电力电网、储能系统、电源转换等领域提供设备散热解决方案, 为客车、重卡、冷藏车、地铁等车辆提供相关车用的空调、冷机等产品及服务,并为人 居健康空气环境推出系列的空气环境机。公司在 2020 年推出系列的水冷机组并开始批 量应用于国内外各种储能应用场景。公司于 2020 年来自储能应用的营业收入约 1 亿元, 2021 年 1-6 月储能应用相关营收约 1.5 亿元,实现持续的高速增长。

由于公司服务的下游应用领域和场景广泛、要求多样,机柜温控业务具有高度的客户定 制性,对研发和供应链的管理也要求快速响应等要求,公司已经搭建了业务流程和资源 平台,形成了有效应对定制化需求的重要“软实力”。公司产品技术类别与型号齐全, 客户化定制能力强,不断拓展设备机柜散热新需求,在该领域公司通过直接将产品销售 并服务于华为、中兴、烽火、锐科、迈瑞、阳光电源、比亚迪、Eltek 等各行业国内外知 名设备制造商。公司技术创新能力扎实、产品品质优良、性价比和品牌美誉度具有竞争 力,在通信、储能等行业中保持行业优势地位。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。