(报告出品方:民生证券)1 火电“压舱石”作用突出,项目核准同比大增1.1 火电“压舱石”作用突出,保障电力供应稳定火电是我国无可争议的

(报告出品方:民生证券)

1 火电“压舱石”作用突出,项目核准同比大增

1.1 火电“压舱石”作用突出,保障电力供应稳定

火电是我国无可争议的主体电源。立足富煤贫油少气的基本国情,我国形成了 以煤电为主、气电为辅、生物质发电为补充的火电发展格局。截至 2022 年 11 月, 全国火电装机 13.2 亿千瓦,占发电总装机容量的 52.57%,其中,煤电 11.2 亿千 瓦,占火电装机容量 84.60%,贡献了不可替代的电网安全支撑,有力满足了经济 社会发展需要,是当前无可争议的主体电源。

以煤电为主的稳定支撑性电源建设有望重新启动。受煤价和“双碳”影响, 2021 年我国的火电投资完成额有所下降,新增投产煤电装机仅 2800 万千瓦,同 比下滑 30.40%。但 21 年以来频繁出现的拉闸限电现象以及 22 年夏天由极端高 温带来的用电高峰电力供应不足的问题都侧面反映了新能源供电能力不足以及不 稳定的问题,而火电具有稳定性较强,建设周期较短等优势,为了保障电力供应, 国家迅速出台一系列政策,要求加快煤炭产能释放,火电承担保障电力供应的主要 责任。2022 年 8 月 19 日,电规总院发布《未来三年电力供需形势分析》,提出要 保障未来三年 1.4 亿千瓦煤电按期投产,同时尽快将新增规划煤电项目落实,适时 新增规划一批电源储备项目,以煤电为主的稳定支撑性电源建设有望重新启动。

1.2 煤电核准同比大增,锅炉价值量明显提升

2021Q4 以来火电核准装机量明显增加。从 2021 年 Q4 开始,火电投资规模 出现较大幅度的增长,2021 年 12 月获得核准的煤电装机占到全年总核准装机的 54.37%。根据我们统计,2022 年煤电核准量为 68.18GW,同比 2021 年大幅增 加。专家预计后续将会有一大批煤电项目获批,每年将核准 8000 万千瓦(折合 80GW),2024 年保证投产 8000 万千瓦的数量,未来三年将带来 2 亿千瓦的新 增装机量。

下游锅炉机组价值量回升,上游原材料有望受益。2021 年火电投资低迷,根据我们统计火电锅炉中标价格明显回落,2022 年上半年价格最低跌至 7.60 亿元。 进入 2022 年下半年,随着火电核准项目增加,超超临界 1000MW 级二次再热机 组中标价格已普遍回升至 12.5 亿元之上,最高达 14.76 亿元。锅炉管作为锅炉的 主要原材料,随着下游锅炉价格的提升,锅炉厂盈利的改善,有望明显受益。

1.3 新建项目与升级改造并举,大力发展超超临界机组

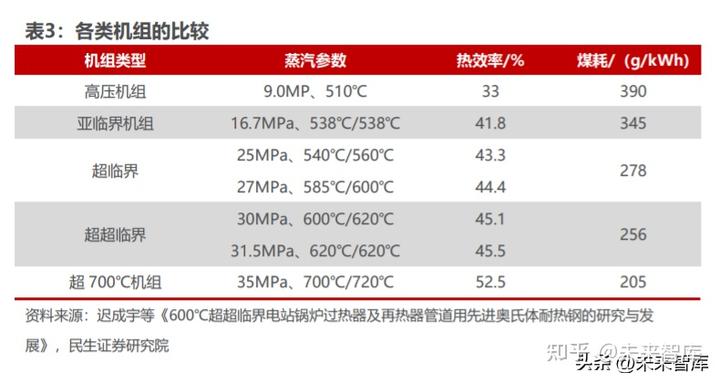

超超临界机组是主要发展方向。根据迟成宇等发表在《世界钢铁》期刊上的论 文,高压机组和亚临界机组等火电机组热效率低下,分别为 33%和 41.8%,不仅 造成了煤炭资源的大量消耗,同时大量有害气体的排放严重污染环境。通过对几种 洁净煤燃烧技术的比较,例如超超临界( USC) 、常压循环流化床燃烧( CFBC) 、 整体煤气化联合循环( IGCC) 、增压硫化床联合循环( PFBC) 等,从技术难度和可 行性方面来看,超超临界燃煤技术更适合我国的情况,在技术方面具有可行性、成 熟性与稳定性,可以在短期内迅速发展并产生规模效应。超超临界技术在世界各国 的现实运行当中也已经被证实是提高燃煤效率、降低发电成本、减少污染物排放的 一种切实可行的方法,并已经在欧美及日本等发达国家得到了应用和推广。因此大 力发展大容量、高参数值的超超临界燃煤技术已成为我国实现节能减排目标的一 种重要手段,也是我国火电机组的主要发展方向。

新建项目与旧项目升级改造并举。结合国家发改委和国家能源局 2021 年发布 的《全国煤电机组改造升级实施方案》,要求新建非热电联产燃煤发电项目原则上 要采用 60 万千瓦及以上超超临界机组,且供电煤耗低于 270 克标准煤/千瓦时; 对供电煤耗在 300 克标准煤/千瓦时以上的煤电机组,要加快创造条件实施节能改 造,对无法改造的机组逐步淘汰关停,并视情况将具备条件的转为应急备用电源。 要求“十四五”期间改造规模不低于 3.5 亿千瓦,稳步推进 650℃等级超超临界 燃煤发电技术。新建项目与旧项目升级改造并举,将带动建设超超临界机组的产品 需求。

2 需求柳暗花明,火电不锈钢管价值重估

2.1 锅炉的“骨架”—火电锅炉管

超超临界锅炉对管道的性能要求更高。根据张书辉等发表在《新型工业化》期 刊上的论文《超超临界锅炉管道用钢的研究现状与发展趋势》,超超临界机组对于 锅炉、管道和压力容器的钢材要求很高,处于高压高温状态的蒸汽将会先通过水冷 壁,然后为过热器与再热器管,并且先后通过集热箱与主蒸汽管道,在此过程中, 其压力与温度将会不断上升。为了确保上述部件能够安全有效地工作,应当采用高 温力学性能良好的合金或是耐热钢,现在超超临界锅炉中采用的钢种有 HR3C、 S30432、T91 与 T92 等。

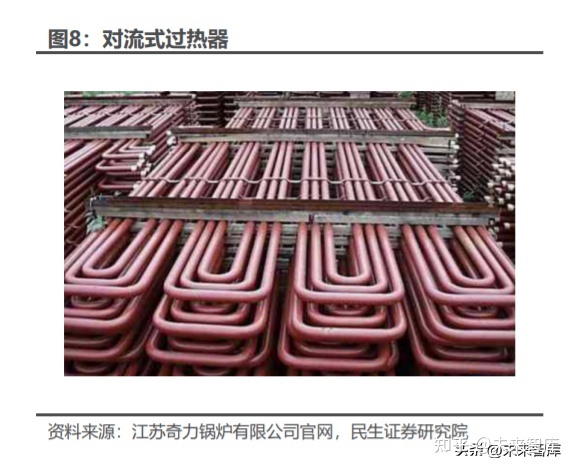

过热器与再热器是锅炉内工质温度最高的部件。过热器主要是将饱和蒸汽加 热成过热蒸气;再热器主要用于将汽轮机高压缸的排汽返回锅炉再次加热,然后再 送到低压缸膨胀做功,使汽轮机末级叶片的蒸汽湿度控制在允许范围内。

过热器与再热器分为对流式、屏式和壁式。对流式过(再)热器由蛇形管组成, 布置在锅炉水平烟道或尾部竖井,吸收烟气的对流放热量;屏式过(再)热器布置 在炉膛内部,吸收炉膛辐射热量,减少烟气扰动,减低热偏差,改善蒸汽气温特性, 又分为辐射式和半辐射式,分别布置在炉膛上前部和出口处;壁式过(再)热器紧 贴水冷壁或炉墙布置,也成为墙式过热器,常用于低温段过(再)热器。

高温积灰与高温腐蚀的危害。煤灰中的碱金属接触到受热面管壁时,碱金属发 生凝结,在高温烟气中氧化硫作用下,行成致密的白色碱金属硫酸盐积灰层,不仅 降低了受热面吸热能力,增加管排间阻力,而且在高温状态下,半熔融状态的硫酸 盐会与 Fe2O3 保护层发生反应行成复合硫酸盐,对金属产生强烈的化学腐蚀作用, 从而影响机组运行,缩短设备使用寿命。

2.2 S30432 与 HR3C 是锅炉管中的顶级管材

火电锅炉管材质可分为碳钢管、铬钼合金钢与铬镍不锈钢。碳钢管与合金钢管 中的 15CrMo 与 12CrMoVG 用量较大,合计占炉内用量约 75%,但性能较差, 产品较为低端,主要用于中低压锅炉与较为低端的过热器和再热器。而合金钢中的T91 和 T92 与铬镍不锈钢管产品相对高端,适用温度较高,尤其是 S30432 和 HR3C 适用温度范围可达 700℃,是锅炉管中的顶级管材。整体来看,火电投资的 提升使得各种管材需求均有增长。

S30432 耐热不锈钢是目前超超临界电站锅炉过热器及再热器最广泛使用的 商用奥氏体类耐热钢之一。它是在 TP304H 的基础上,通过降低 Mn 含量上限, 加入约 3%的 Cu、约 0.45%的 Nb 和一定量的 N,经过高温软化工艺及大变形量冷轧工艺处理,并在高于 1150℃条件下固溶处理后具有单一的奥氏体组织,晶粒 度在 7—8 级以上。服役过程中在奥氏体晶内逐渐析出微细弥散的富铜相,会辅助 产生极佳的强化作用,许用应力也会大幅提高。必要时,根据客户要求可采用内壁 喷丸技术来提高管材的抗蒸汽氧化能力,延长运行寿命。 HR3C 耐热钢具有优良的抗氧化腐蚀性能,高温蠕变强度以及焊接性能。 HR3C 是在 25—20 型奥氏体耐热钢 TP310H 的基础上添加了 0.20%~0.60%的 Nb 和 0.15%一 0.35%的 N,使材料抗高温强度明显提高,同时其 Cr 质量分数提 高到 25%,Ni 质量分数提高到 20%,因此在长期服役过程中,Cr 易于向表面扩 散,与氧结合形成致密的氧化层,起到良好的抗氧化作用,抗蒸汽腐蚀性能更好。

镍价对超级不锈钢管成本影响较大。相对于合金钢和碳钢管,铬镍不锈钢管中 镍质量占比明显提升,S30432 和 HR3C 镍含量中间值分别为 9%和 20.1%,成本 受镍价波动影响较大。假设镍价格上涨 10000 元/吨,对应的 S30432 和 HR3C 成 本将分别提升 900 和 2010 元/吨。

2.3 需求柳暗花明,相关标的明显受益

我们预计 2022 到 2025 年高端不锈钢锅炉管需求将明显增加。一台超超临界百万机组对于 S30432 和 HR3C 等高端不锈钢需求量为 800-1000 吨,其中 S30432 和 HR3C 占比分别为 73%和 27%。新建需求方面,根据前文,每年核准 80GW 煤电项目,从核准到建设需要 1 年左右的时间,考虑到锅炉厂产量需要逐 步爬坡,则 2023-2025 年新建煤电装机量为 60、80 和 60GW;改造需求方面, 根据“十四五”期间煤电机组改造规模不低于 3.5 亿千瓦,折合 350GW,我们假 设可以升级改造的煤电机组约 110GW,2022 年火电改造项目较多,升级改造需 求预计为 30GW。由于产能爬坡需要时间,且 2023 年开始火电新建项目将占用 大量产能,预计 2023-2024 年火电改造需求将逐步降为 20 和 10GW,直到 2025 年新增需求下滑后重新反弹升至 40GW,按照 1000 吨/GW 的用量估算,则 2022- 25 年新增+升级改造产生的需求将由 2021 年的 3.81 万吨提升至 10 万吨,CAGR 为 27.32%。

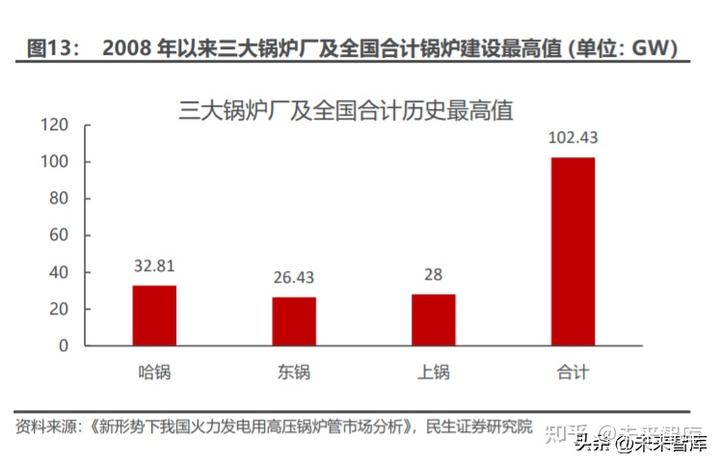

全国锅炉厂产能可承接新增需求。2008 年以来,三大锅炉厂新建电站历史最 高值分别为哈锅 32.81GW(2010 年),东锅 26.43GW (2008 年),上锅 28GW(2009 年)。全国合计新建锅炉电站 2008 年以来最高值为 102.43GW(2008 年),完全可以承接上述表格中的新增需求。

2.4 技术与认证壁垒双加持,行业集中度较高

S30432 钢管对晶粒度、高温强度、抗腐蚀性能要求较高,制管工艺对成品的 性能影响很大,其中关键工艺包括冷变形前的高温软化处理、大变形量冷轧和冷变 形后的稍低温度下的固溶处理。由于工艺的特殊性,因此对钢管厂的整体综合能力, 特别是技术与设备能力提出了更高的要求。

变形前固溶温度的把握。在一定温度范围内奥氏体耐热不锈钢固溶温度 越高,高温持久性能越好,但晶粒却会随固溶温度的升高而长大,从而导 致材料的抗蒸汽氧化性能变差,因此在最终成型前进行一次高温软化处 理。高温软化处理析出的沉淀相细小弥散,在较低温度下固溶时不能完全 溶解,将起到“钉扎”晶界的作用从而阻碍晶粒长大。

大变形冷加工保证晶粒度。经高温软化处理后,晶粒仍有 3 级甚至更粗, 须经过大变形冷加工充分破碎,不但保证了成品钢管晶粒度细于 7 级, 而且使析出的铌和铬的碳、氮化合物更加弥散。

最终固溶处理的温度和时间决定了产品的性能。固溶温度越高,保温时间 越短;但管壁越厚,保温时间就越长。因此在确定最佳保温时间时要综合 考虑固溶温度和钢管规格(壁厚)等因素。

技术提升推动国产化。高端锅炉用管曾长期依赖于从日本住友和德国 DMV 等 公司进口,时刻会面临“卡脖子”问题。国家发展改革委在 2007 年 11 月就将超 超临界电站锅炉钢管列为重点攻关项目,2008 年 4 月和 2009 年 6 月国内成功研 发 S30432 和 HR3C 不锈钢管,并先后在江苏吕泗电厂、江西井冈山电厂等多家 电厂应用,经过了十几年的实际运行检验,运行状况良好。在产品参数方面,我国 国产管材的抗拉强度(),屈服强度(0.2)和延伸率()均满足标准要求,与日 本住友公司的产品相对比,国内产品的部分指标已经实现了跨越。由于疫情期间进 口产品的供货周期变长以及国家倡导解决“卡脖子”问题等因素,国产化进程会较 快速的推进,未来国产替代的市场空间非常广阔。

较高的认证壁垒。锅炉厂对自身供应链体系要求较为严格,以东方锅炉厂为例, 若要成为其潜在客户并转为正式客户,需要经过采购部门、质保部、评审组、总经 理等多项流程审批。而锅炉厂对上游供应商制造许可证、注册资金、仪器设备、技 术人员等均有明确的要求。宝钢股份 2008 年建立了 S30432 的生产体系,并通过 专家评审,但直到 2010 年才获得全国压力容器标准化技术委员会技术评审证书和 生产许可,仅获得生产许可就花了 2 年时间。

供应格局相对集中。国内高端锅炉管产品的主要供应商有两类,分别是专业的 无缝钢管企业和大型联合冶金企业。由于锅炉管在产业链地位较为弱势,尤其是自 2012 年开始行业需求收缩,具有成本或产品差异化等优势的企业才能在激烈的市 场竞争中生存下来。联合冶金企业规模效应强,在原材料获取上具有成本优势;而 专业化的无缝钢管生产企业,虽然没有联合企业的规模效应,但其技术力量强、生 产经验丰富、市场信誉好,并且经过技术积累,形成了各自的优势产品。武进不锈、 太钢不锈、盛德鑫泰等为国内主要的电站锅炉用小口径无缝钢管供应商,在国产 S30432 或 HR3C 的技术和制造工艺上具有领先地位。

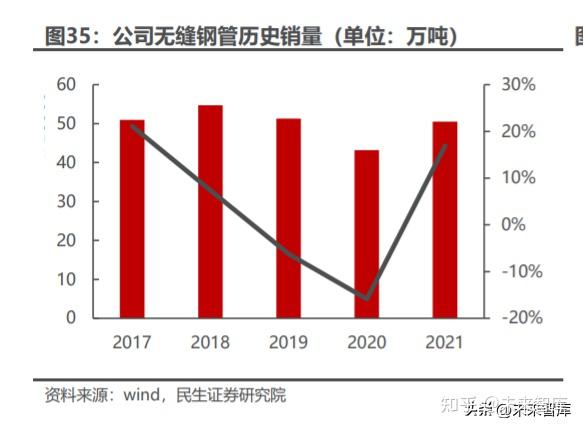

价格有望上行,行业龙头积极投产。需求有望高速增长,而行业供给弹性受限, 超级不锈钢管价格有望持续上行。龙头企业积极把握行业复苏机遇,业绩有望得到 明显提振。武进不锈火电锅炉管原有产能 1 万吨,2020 年开始投资 4.7 元建设年 产 2 万吨的高端不锈钢管项目,目前厂房已经进入建造阶段,预计 2023 年 5 月 份就可以进行生产,年产量将达 2 万吨,2024 年可达 3 万吨。盛德鑫泰 80%的 营业收入来自于火电,目前有不锈钢管产能 1.5 万吨。公司 IPO 募投项目包含 3 万吨的不锈钢产能和 2 万吨的 T91、T92 产能,预计 2023 年一季度开始投产, 二季度满负荷运行。

3 重点公司分析

3.1 武进不锈:把握火电需求复苏机遇,高端管材龙头蓄势 待发

公司实际控制人为朱国良家族。朱国良家族即朱国良先生、顾坚勤女士、朱琦 女士和沈卫强先生,其中朱国良与顾坚勤为夫妻关系;朱琦与朱国良为父女关系、与顾坚勤为母女关系、与沈卫强为夫妻关系。截至 2022 年 9 月 30 日,朱国良家 族合计持有公司 39.28%的股权,其中朱国良持有公司 16.14%的股权,朱琦持有 13.28%股权,分别为公司的前两大股东,顾坚勤持有 2.22%的股权,沈卫强持有 2.22%的股权,股权占比 5.42%的公司第三大股东——常州富盈投资有限公司的 实际控制人同样是朱国良家族,朱国良和朱琦分别持股常州富盈投资有限公司 60% 和 40%。公司目前有全资子公司——常州润兴管业有限公司,其主营业务范围是 不锈钢管、钢制管件制造及加工,由武进不锈持股 100%。

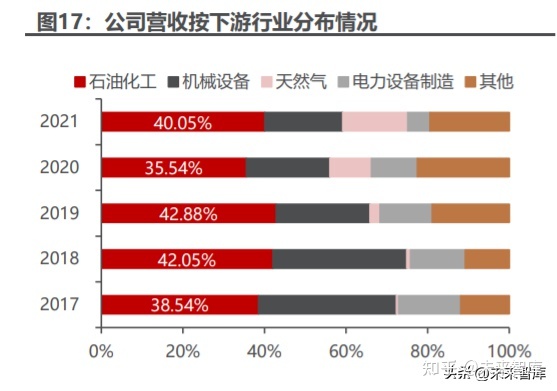

公司不锈钢管产品下游消费领域主要是石油化工,且是国内第一家国产化 S30432 供应商。武进不锈在石油炼化、天然气输送、电站锅炉和煤化工等行业的 不锈钢管市场中居于行业领先地位,目前有 5.35 万的不锈钢无缝管产能以及 5.5 万吨不锈钢焊管产能。从下游行业来看,公司产品主要流向石油化工、机械设备等 领域,其中石油化工是公司最大的下游消费领域,2021 年营收占比 40.05%,毛 利占比 44.50%。公司自主创新,填补了我国超超临界火电机组锅炉用不锈钢无缝 管国内空白,是第一家国产化 S30432 的供应商,对超超临界机组供货数量最多。

火电锅炉管需求释放,公司积极增产把握市场复苏机遇。受益于火电核准量 大增以及改造升级需求提振,2025年火电锅炉高端不锈钢无缝管需求将由2021 年的3.81万吨提升至10万吨,CAGR为27.32%。公司把握火电管材市场复苏机 遇,积极发行可转债增产2万吨高端不锈钢锅炉管。2022年12月6日,武进不锈 发布公告中标上海锅炉厂2023年百万等级火电机组S30432高端不锈钢管的采购 项目。本次中标合同的预估不锈钢管需用量约120万米(预计折合约8000吨), 总计含税金额约 37,000万元。 2022 年业绩承压,行业需求反转有望明显受益。受疫情冲击,前三季度公司 主营产品产销量下滑,叠加原材料不锈钢圆钢和板材价格上涨,公司主要产品盈利 能力有所下滑。22 前三季度公司实现营收 20.38 亿元,同比+1.97%,但毛利率 同比下滑 1.42pct 至 13.62%,最终归母净利润 1.43 亿元,同比-8.78%。随着超 级不锈钢管需求回暖,价格持续上行,公司盈利能力有望得到明显提振。

提升高端产品比例,盈利能力有望进一步得到增强。根据华经情报网,预计 我国乙烯裂解炉、高温炉管市场规模稳定扩大,但目前国产化炉管尚无高温持久 数据,设计单位无法选用。公司与国内某石化巨头联合立项,展开深度合作,致 力于打破国外垄断,实现乙烯裂解炉对流段炉管的国产化;作为精密不锈钢管材 的龙头企业,公司在3500吨精密管材生产线投产过后继续砥砺前行,将为公司高 盈利能力构筑护城河,打造行业龙头地位。

3.2 盛德鑫泰:火电锅炉管后起之秀,需求柳暗花明受益明 显

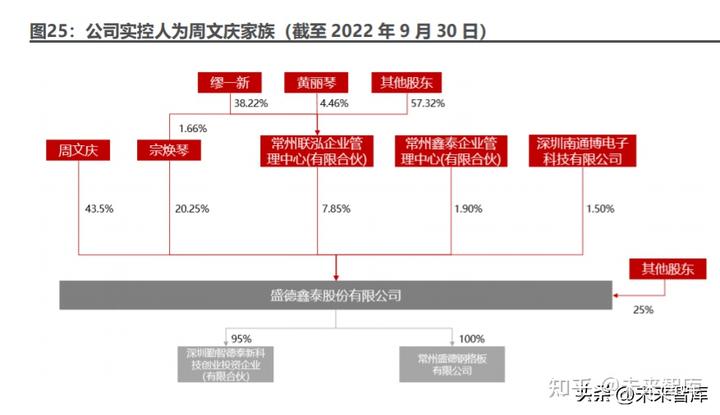

公司实际控制人为周文庆家族。周文庆家族即周文庆先生、宗焕琴女士及其 他关联人,其中周文庆与宗焕琴为夫妻关系。截至2022年末,周文庆家族合计持 有公司65%的股权,其中周文庆与宗焕琴分别直接持有公司43.50%、20.25%的 股份。常州联泓企业管理中心(有限合伙)与常州鑫泰企业管理中心(有限合 伙)为公司的员工持股平台,分别直接持有公司 7.85%和 1.90%股份。宗焕琴 持有联泓合伙1.66%份额,从而间接持有公司0.13%股份。周文庆家族其他关联 人总计持有联泓合伙10.18%份额,从而间接持有公司0.80%股份,同时持有鑫泰 合伙16.84%份额,从而间接持有公司0.32%股份。

公司产品下游消费领域主要是火电锅炉管,且以合金钢管为主。目前公司火电 锅炉管客户已涵盖上海锅炉厂、哈尔滨锅炉厂、东方锅炉等国内大型电站锅炉制造 企业。2019 年,5 家火电锅炉厂占公司总营收比例为 80.88%。公司目前共有产 能 12.5 万吨,其中 T91 与 T92 产能 2-3 万吨,不锈钢管产能 1.5 万吨,2022 年超级不锈钢管销量约占 50%。公司主要产品为合金钢无缝管,2022H1 营收占 比 64.5%,毛利占比 52.31%;不锈钢无缝管营收占比仅 17.8%,但毛利占比 31.75%,体现了不锈钢管较高的单吨盈利能力。

火电锅炉管后起之秀,市场占有率明显提升。公司近几年相继开发了 ASME SA-213T系列小口径合金无缝钢管、全系列优化型内螺纹无缝钢管、T91合金钢 管、T92合金钢管、超超临界锅炉机组用 TP347H、TP347HFG高性能不锈钢无 缝钢管等新产品。2020年,S30432不锈钢无缝钢管通过了国家钢铁产品质量监 督检验中心的型式试验评定,并在东方锅炉材料研究所、哈尔滨锅炉厂材料研究 所通过了包含 10000 小时以上的高温蠕变持久试验在内的性能评定,产品质量 稳定可靠。 超级不锈钢持续涨价,公司积极投产把握市场复苏机遇。2025年火电锅炉高 端不锈钢无缝管需求将由2021年的3.81万吨提升至10万吨,CAGR为27.32%。 公司IPO募投项目目前包含3万吨的不锈钢产能和2万吨的T91、T92 产能,预计 2023年一季度开始投产,二季度满负荷运行,将明显提升公司盈利能力。 需求改善叠加成本下移,2022 年前三季度公司盈利能力明显改善。受益于火 电锅炉管行业需求反转,叠加原材料钢材价格下行,22前三季度公司实现营收8.87 亿元,同比+8.64%,实现归母净利润 0.45 亿元,同比+46.33%。

3.3 常宝股份:能源管材需求良好,PQF 产线达产助力产 能大幅提升

公司实际控制人为曹坚先生。截至2022年9月30日,曹坚先生直接持有公司 24.68%股份,关联人曹雨倩女士为曹坚先生女儿,直接持有公司1.60%股份。江 苏常宝投资发展有限公司为曹坚先生行使控制权的公司,持有公司7.47%股份。 曹坚先生及其关联人、行使控制权的公司合计持有公司33.75%的股权。

公司 2021 年重新聚焦能源管材主业,主要产品为碳钢管与合金钢管。从下游 行业来看,公司产品主要流向油气和火电锅炉领域,其中油气领域是公司最大的下 游消费领域,2022H1 营收占比 58%,毛利占比 68.21%。公司 21 年整体出售医 疗资产,重回能源管材主线业务,高端 PQF 生产线已于 2021 年 6 月 18 日投产 试运行,达产后使公司管材年产能达到 100 万吨,在下游需求良好的背景下,支 撑公司产品销量实现较大幅度的增长。

油气+火电锅炉管市场需求双双回暖。油气管道方面,油气价格持续处于高 位,有望支撑油气管材需求。公司重点做好国外市场开发和认证工作,积极拓展 海外市场,2022H1营业收入同比增加40.38%,而毛利率水平更高的海外业务收 入同比大幅增加137%。火电锅炉管方面,公司生产的小口径高压锅炉管、HRSG 超长锅炉管、U型高压给水加热器用管等产品广泛应用于国内外电站机组, T91、T92高合金钢产品成功应用于超超临界机组。 出口业务提振叠加汇率波动影响,2022 年前三季度公司盈利大幅提升。受益 于需求改善,原材料钢材价格下行,叠加汇率波动影响,公司汇兑收益明显增长, 前三季度财务费用同比下滑 1.12 亿元,助力公司业绩增厚。22 前三季度公司实现 营收 44.89 亿元,同比+52.85%,实现归母净利润 3.23 亿元,同比+244%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

问:2023年锅炉价格/多少钱?

上一篇:论工业锅炉经济运行的方向