2022年电力及公用事业行业深度分析:另一个有预期差的观察,天然气发电投资也在快速增长

■天然气发电清洁高效且灵活性高,在“十四五”能源保供中意义重大: 2021 年四季度,由于能耗双控以及高煤价下火电企业发电意愿减弱的

■天然气发电清洁高效且灵活性高,在“十四五”能源保供中意义重大: 2021 年四季度,由于能耗双控以及高煤价下火电企业发电意愿减弱的 影响,电力供需紧张,广东、江苏、云南、四川、内蒙古、吉林等多 省出现“拉闸限电”现象。2022 年夏季,由于罕见高温导致汛期水电 来水不佳,武汉、上海、四川等部分地区再次限电,能源保供重要性 凸显。气电作为稳定的基荷电源,在能源保供中意义重大。另一方面, 由于风电、光伏发电具有波动性、间歇性等弊端,随着我国新能源的 大规模投产,电力调峰需求上升。天然气发电具备启停灵活、爬坡速 率快等优势,可以有效且迅速的调节出力水平,且与煤电相比,响应 速度更快、负荷变化能力更强,是电网调峰最为优质的电源之一。此 外,从碳、氮、硫、烟尘等污染物排放来看,燃气机组相较于燃煤机 组更加低碳清洁。根据 GE Gas Power 测算,9F 燃气机组的碳排放比 煤电低将近 60%。

■“十四五”期间天然气发电规模有望提升超 50%:广东省的气电规 模在全国排名第一,“十四五”期间规划新增气电装机 3600 万千瓦, 引领全国气电投资。除广东外,东部经济发达地区由于电力保供需求 大,气电建设意愿也较强,2022 年以来,浙江、上海、山东等省份相 继发布气电十四五规划,其中浙江规划新增装机 700 万千瓦,上海与 山东规划到 2025 年底装机分别达 1250 万千瓦与 800 万千瓦。此外, 川渝等天然气资源丰富的地区气电投资意愿也较强,四川和重庆在“十 四五”期间分别规划新增装机 700 万千瓦与 500 万千瓦。综合来看, 仅五大省份合计规划新增装机就高达 5560 万千瓦,相比 2020 年底全 国在运的 9802 万千瓦增长将超 56%。后续不排除像江苏等其他气电 大省装机,“十四五”期间天然气发电有望迎来大发展。

■2021 年四季度以来全国天然气发电核准提速:2021 年前三季度气电 项目核准量与规模极低,四季度开始我国燃气发电项目核准进程显著 加快,据我们不完全统计,2021 年四季度合计核准 372.85 万千瓦的 燃气发电项目,2022 年至今共核准规模达 1465.5 万千瓦,远高于 2021 年同期核准水平。气电投资从以前的更关注经济性,正逐步向更关注 保供与调峰功能性转变,天然气发电增长进程有望在“十四五”时期 迎来全面提速,因此,看好天然气发电全产业链设备端投资机遇。

■投资建议:燃气轮机是天然气发电最为核心的设备,技术难度极高,2018 年全球燃气轮机市场竞争格局中,GE、西门子、三菱占据主导 地位。目前中国重型燃气轮机主机制造企业主要以上海电气、东方电 气、哈尔滨电气与海外企业合资为主,合资生产商包括哈尔滨电气-GE、 东方电气- MHI、上海电气-西门子、南京汽轮电机-GE 等四个联合体。 电力规划设计总院披露,燃气-蒸汽联合循环机组 2000-3000 元/kW 的 单位造价中,设备购臵费占比接近六成;天然气电站中的入口单元、 燃气预处理单元等燃气输配系统设备以及过滤器、分离器等辅助应用 设备的价值量占整个电站总造价的 1-3%。天然气发电快速增长背景 下,建议关注燃气轮机辅机设备与输配系统板块龙头【水发燃气】、深 耕燃气余热锅炉标的【华光环能】、【西子洁能】、国内燃气轮机主机制 造龙头【东方电气】。

■风险提示:政策推进不及预期;天然气电站建设速度不及预期;天然 气价格维持高位。

1. 从广东省电力“十四五”规划看天然气发电发展前景

1.1. 广东省“十四五”规划新增 3600 万千瓦气电,引领全国气电投资

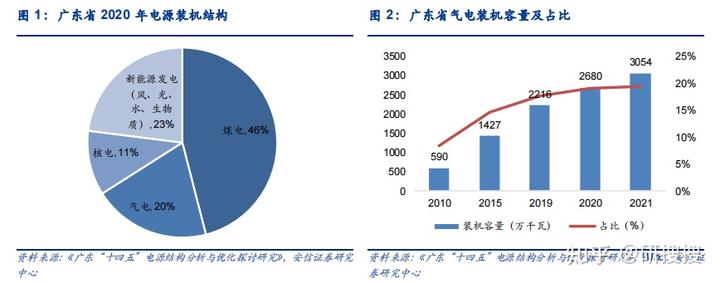

广东作为我国经济与能源消费大省,在保供要求下积极推动能源转型。根据《广东“十 四五”电源结构分析与优化探讨研究》,目前广东省能源结构较为均衡,截至 2020 年底,全 省电源装机容量为 1.43 亿千瓦,其中燃煤发电装机占比 46%、天然气发电装机占比 20%、 核电装机占比 11%、风光水、生物质等新能源装机占比约 23%。

受能源结构转型需要,近年来广东省气电装机容量及占比不断提升。据《广东“十四五” 电源结构分析与优化探讨研究》及 Wind 数据,广东气电装机容量从 2010 年的 590 万千瓦 增至 2021 年底的 3054.6 万千瓦,年复合增速达 16.1%,同时气电装机占比也从 2010 年的 8.3%增至 2021 年的 19.3%,成为广东省主力电源类型之一。广东省气电发展全国领先,据 Wind 数据,截至 2021 年底,全国天然气发电装机容量为 10859 万千瓦,广东省天然气发 电装机约占全国天然气发电装机总量的 28.1%。

“十四五”期间广东气电投资力度有望大幅提升。广东作为国内用能大省,能源保供及 低碳转型双轨并进。随着能源系统不断扩大,需形成煤、油、气、核、新能源等多轮驱动的 能源供给体系,气电作为灵活调峰、清洁、低碳的发电方式,未来有望成为广东地区煤电占 比下降过程中的骨干电源,在电网的安全运行和电力供应保障中发挥重要作用。因此,“十 四五”期间,广东省气电装机目标规划大幅提升,据《广东省能源发展“十四五”规划》, 天然气作为广东“十四五”期间推动能源结构优化调整的重要选择,预计到 2025 年底,广 东省天然气消费量将达 480 亿立方米以上,目标在“十四五”期间在省内工业园区、产业园 区等有用热需求的地区按照“以热定电”的原则布局天然气热电联产及分布式能源站项目; 建成东莞宁洲、广州开发区东区“气代煤”、粤电花都等天然气热电联产项目和广州珠江 LNG 电厂二期、深圳光明等天然气调峰发电项目。目标在“十四五”期间新增天然气发电装机容 量约 3600 万千瓦,到 2025 年末广东省气电装机有望达到 6280 万千瓦,较 2020 年底增长 134.3%,广东天然气发电有望迎来高速增长期,仅广东一省的增量足以带来我国“十四五” 期间天然气发电装机容量的大幅增长。

1.2. 东部经济发达地区和川渝等产气省份气电投资意愿强

从历史气电装机分布上看,我国经济较发达的地区天然气发电装机容量排名靠前。根据 GE Gas Power 发布的《加速天然气发电增长,迈向零碳未来》报告,截至 2020 年底,我 国天然气发电装机规模前五大省份分别为广东、江苏、浙江、北京、上海,均为经济较发达 的地区。其中广东省作为国内新型能源系统转型先锋,气电装机规模最高,江苏、浙江次之, 超 1000 万千瓦。

从装机规划看,“十四五”期间东部经济发达地区与川渝等产气省份气电投资建设意愿 较强。东部经济发达地区整体用电量较大,保供与调峰需求较强,因此气电作为基荷电源之 一受重视程度高。除广东规划的 3600 万千瓦装机外,其他沿海发达省份也陆续发布了“十 四五”期间天然气发电装机目标。例如,2022 年 5 月浙江省在《浙江省能源发展“十四五” 规划》中提出发挥气电过渡支撑作用,“十四五”期间新增气电装机 700 万千瓦以上,到 2025 年气电装机达到 1956 万千瓦,气电发电量占省内发电量比重提高到 19%以上;2022 年 6 月,山东省强调有序推动燃气机组项目建设,到 2025 年,燃气机组装机达到 800 万千瓦; 《上海市能源发展“十四五”规划》中提出,部分区域将从煤气并重逐步转向全部为气电, 到十四五末气电规模达 1250 万千瓦。

此外,川渝等地区由于天然气资源丰富,对气电的投资意愿也较强。一方面,根据《“双 碳”目标下川渝地区天然气与新能源融合发展对策研究》(李森圣等)一文披露,四川盆地 的天然气资源量处于全国领先水平,高达 39.94 万亿立方米,其中包括 14.33 万亿立方米的 常规天然气与 21.63 万亿立方米的页岩气等。凭借优渥的天然气资源储备,川渝地区积极推 进天然气产业发展,《四川省“十四五”电力发展规划》提出到“十四五”末,四川省内天 然气年产量 630 亿立方米。另一方面,川渝地区的水利发电占比较大,但由于其具有季节性 及区域性分布特征,发电稳定性不高,“弃水”现象时有发生,具备调峰功能的电源重要性 凸显。因此,川渝地区的气电装机规划也较高且明确。根据《四川省“十四五”电力发展规 划》,“十四五”期间四川将不再新核准建设煤电项目,而将新增超 600 万千瓦的天然气发电 装机规模;《重庆市能源发展“十四五”规划(2021—2025 年)》也提出,到 2025 年重庆规 划新增 500 万千瓦、储备 600 万千瓦的气电装机。

综合来看,“十四五”期间,仅广东、四川、重庆、浙江、上海五省合计规划新增的气 电装机规模就超过 5560 万千瓦,相比 2020 年底全国在运的 9802 万千瓦增长将超 56%。后 续随着其他省份规划的出台,“十四五”期间天然气发电有望迎来大发展。

2. 十四五期间的天然气发电与之前有什么区别?

2.1. 受制于高气价,我国天然气发电发展速度较为缓慢

我国气电在电源结构中占比仍相对较低,具备较大增长空间。从历史上看,我国气电装 机规模增长较为缓慢,据 Wind 数据,全国气电装机容量从 2017 年的 7570 万千瓦增长至 2022 年 7 月为 11171 万千瓦,年复合增速为 8.1%;截至 2022 年 7 月,气电在我国总发电 装机容量中占比仍较低,仅为 4.55%。根据国家发改委、能源局发布的《电力发展“十三五” 规划(2016-2020 年)》,“十三五”期间我国气电装机规划新增 5000 万千瓦,达到 11000 万 千万以上。然而根据 Wind 数据,截至 2020 年底,我国气电装机规模仅为 9802 万千瓦,未 达成“十三五”目标,主要是由于高气价成本背景下,天然气发电厂的盈利能力受到影响, 规模扩张受到抑制。

从发电量看,根据 GE Gas Power 发布的《加速天然气发电增长,迈向零碳未来》,在 我国电源结构中,煤电依然占据主导地位,2020 年我国气电发电量为 2470 亿千瓦时,仅占 当年总发电量的 3.3%,远低于其他发达国家。按照国际经验,气电在能源转型中发挥着重 要的作用,以日本、美国、英国为例,根据 Gas Power 数据,2019 年日本天然气发电量占 总发电量比重达 37%;根据 BP 披露,美国和英国的天然气发电量分别占各自总发电量的 38.63%与 40.1%。相比而言,我国天然气发电未来增长空间较大。

2.2. 天然气发电电价较高,经济性难以保障

我国气电发展缓慢主要受到以下两方面因素影响: 1)我国气源紧张背景下,气电机组的燃料成本偏高。我国天然气气源较为紧张,对外 依存度较高,根据 BP 能源数据,2021 年我国天然气年消费量为 3786.94 亿立方米, 而年生产量仅为 2092.13 亿立方米,进口依存度高达 44.8%,气源紧张致使我国燃 气发电机组的发电成本较高。根据《天然气发电在中国能源转型期的定位与发展路 径建议》(单彤文)的测算,以典型 9F 燃气机组与 600MW 燃煤机组为例,燃煤机 组的燃料 5000 大卡动力煤的价格约为 600 元/吨,相当于 28.66 元/GJ,而燃气机 组的燃气成本为 2.6 元/立方米,相当于 79.49 元/GJ,远高于燃煤机组的单位燃料 成本;从总成本来看,尽管 9F 燃气机组在固定成本上具备一定优势,但其总成本高 达 0.659 元/kWh,远高于燃煤机组的 0.385 元/kWh。与其他电源类型相比,气电经 济性也较差,《天然气发电在中国能源转型期的定位与发展路径建议》(单彤文)中 指出,气电综合成本区间约为 0.59-0.72 元/kWh,远高于煤电、水电、核电。在气 电经济性难以保障的背景下,为维持燃气电厂盈利能力,国家与地方政府往往需要 支付高额补贴去支撑其电价,因此我国历史上气电建设投资意愿较弱。

2)我国重型燃气轮机核心技术有待突破,设备购臵与维护成本较高。我国目前已经实 现 5 万千瓦以下的轻型燃气轮机自主化技术能力,但 5 万千瓦以上的重型燃气轮机 技术依然被美国 GE、日本三菱、德国西门子等海外公司所垄断。根据《天然气发电 在中国能源转型期的定位与发展路径建议》(单彤文),尽管目前我国燃气轮机的国 产化率超过 70%,但主要集中在价值量较小的部件,国产化部分的价值量远远不到 整机价值的 70%。目前国内的主机制造商主要负责冷端部件与整机组装,燃烧气阀、 燃烧室陶瓷片等热端零部件仍依赖进口,因此天然气发电经济性较弱的另一个原因 是其设备的购臵与维护成本相对较高。

2.3. 天然气发电清洁高效且灵活性高,在“十四五”能源保供中意义重大

多地出现“拉闸限电”现象,能源保供重要性凸显。2021 年 8 月开始,广东、江苏、 云南、四川、内蒙古、吉林等多省实施有序用电、临时停电、拉闸限电等措施,尤其东北地 区限电最为严重。去年三、四季度拉闸限电现象主要受到能耗双控以及高煤价下火电企业发 电意愿减弱的影响: 1)能耗双控指标完成情况不佳是出现“拉闸限电”现象的因素之一。我国于十八届五 中全会首次提出能耗双控的概念,2021 年作为实行“双碳”目标的开局之年,对于能 耗双控的执行力度更加严格。根据国家发改委于 2021 年 8 月发布的《上半年各地 区能耗双控目标完成情况晴雨表》,9 个省区的能耗强度不降反升、10 个省区的能耗 强度降低率未达到进度要求,因此我国实现双控目标压力较大,导致出现限电现象。 2)从电力供需方面看,2021 年疫情影响减弱,经济回暖背景下电力需求快速增长,据 中电联数据,2021 年 1-8 月全社会用电量达到 5.47 万亿千瓦时,同比增长 13.8%。 而供给方面,受煤炭供给不足、煤价持续上涨因素影响,火电企业亏损面逐步加大, 企业发电意愿减弱。因此 2021 年整体电力供应不足,据中电联数据,2021 年 1-8 月全国发电量仅同比增长 11.3%,电力供需紧张。 2022 年,受到罕见高温影响,我国部分区域再次出现限电现象。8 月 19-20 日,武汉与 成都部分区域相继开始限电;8 月 21 日,四川按照《四川省突发事件能源供应保障应急预案 (试行)》规定,启动了突发事件能源供应保障一级应急响应;同时,上海也根据《2022 年 上海市迎峰度夏有序用电方案》宣布暂停开放部分区域的景观照明,各地拉闸限电现象再次 出现。从需求端来看,根据中电联数据,2022 年 1-7 月全社会用电量达 4.93 万亿千瓦时, 同比增长 4.67%。从供给来看,水电 2022 年夏季受持续性极端高温天气影响,各大流域水 位下降甚至出现干涸,汛期来水不佳影响水电发电量,导致夏季部分地区电力供应不足,据 中电联数据,2022 年 1-7 月全国发电量仅同比增长 2.75%,电力供需紧张,保供迫在眉睫。

自 2021 年四季度以来,国家与各地政府更加意识到电力能源保供的重要性,为杜绝拉 闸限电现象的再次发生,国家与各省能源保供相关政策频发。2022 年 2 月,国家发改委、 能源局出台的《关于完善能源绿色低碳转型体制机制和政策措施的意见》中强调要加强煤电 机组与非化石能源发电、天然气发电及储能的整体协同,以满足电力系统安全稳定运行和保 供需要。气电作为稳定的基荷电源,在能源保供中的意义重大。

另一方面,随着新能源装机的大规模投产,我国电力调峰需求提升。由于风电、光伏发 电具有波动性、间歇性等弊端,近年我国可再生能源发电规模增长迅速,但仍存在弃风、弃 光现象,根据全国新能源消纳监测预警中心发布的数据,2021 年我国弃风率为 3.1%、弃光 率为 2%,其中青海、蒙西弃风率最高,分别为 10.7%、8.9%,西藏、青海的弃光率分别高 达 19.8%、13.8%。目前主流解决方式包括电源侧调峰、储能及特高压线建设等。电源侧调 峰应用范围较广,可以提升电力系统的灵活性,进而缓解风光发电的不稳定性与随机波动性 等问题。由于风电、光伏缺乏稳定性,需要火电等输出稳定的常规机组提供大量调峰、调频、 备用等辅助服务。包括煤电、气电在内的火电可与新能源发电相结合实现多能互补,在电网 灵活性调峰中发挥重要作用。

气电灵活性高,是调峰调频的优质电源。天然气发电具备启停灵活、爬坡速率快等优势, 可以有效且迅速的调节出力水平,可用于电网调峰。根据 GE Gas Power 测算的不同电源类 型的可靠容量系数对比,气电是除核电外第二可靠的调峰电源。相比于煤电,气电的响应速 度更快、负荷变化能力更强,《天然气发电在中国能源转型期的定位与发展路径建议》(单彤 文)一文中指出,燃煤电厂的冷启动时间为 10 小时以上,而单循环燃气电厂的启动只需几 分钟;同时,气电机组在短时间内的最大负荷变化也远高于煤电机组。因此,气电为最优的 调峰电源之一。

此外,与煤电相比,气电更具清洁性。从碳排放上看,天然气的主要成分甲烷是含碳量 最小、含氢量最大的烃,因此气电的碳排放强度比煤电低。根据 GE Gas Power《加速天然 气发电增长,迈向零碳未来》,典型的 9F 燃气发电机组碳排放强度仅为 345 g/kWh,而煤电 机组则高达 838 g/kWh,气电机组的碳排放比煤电低将近 60%。从氮排放上看,根据《火电 厂大气污染物排放标准(GB13223-2011)》,我国目前对于燃煤机组的氮氧化物排放限值为 100mg/立方米,经过超低排放改造的机组排放限值为 50 mg/立方米,而北京、天津、深圳 等多个地区对燃气机组的氮氧化物排放限值都设在 30 mg/立方米以下,远低于燃煤机组;此 外,燃煤机组主要通过外部的脱销系统来处理已生成的氮氧化物,而燃气电厂主要通过提高 燃烧技术从而从源头主动控制氮排放,能有效避免二次污染。从硫排放上看,燃气电厂的燃 料中硫含量较少,因此尾端二氧化硫排放也较少,根据《天然气发电在中国能源转型期的定 位与发展路径建议》(单彤文),E 级、F 级燃气电厂的二氧化硫排放浓度分别约为 2.20 mg/ 立方米、0.84 mg/立方米,明显低于燃煤电厂的 16 mg/立方米。从其他污染物上看,燃煤机 组的烟尘排放浓度是燃气机组的 1.8-2.4 倍,且会产生放射物、重金属与固体废物。因此无 论从何种污染物来看,燃气发电机组相较于燃煤机组都更加低碳清洁。

3. 2021 年四季度以来全国天然气发电核准提速

根据北极星电力网和电力项目网公布的电力项目核准情况,我们梳理了 2021 年到目前 为止所有核准的燃气发电项目。2021 年前三季度气电项目核准量与规模极低,拉闸限电现 象使得能源保供的重要性凸显后,2021 年四季度开始,我国燃气发电项目核准进程显著加 快,据我们不完全统计,2021 年四季度合计核准 372.85 万千瓦的燃气发电项目,2022 年 至今共核准规模达 1465.5 万千瓦,远高于 2021 年同期水平。由此可见,我国气电投资从以 前的更关注经济性,正逐步向更关注保供与调峰功能性转变,天然气发电增长进程有望在“十 四五”时期迎来全面提速。

4. 投资建议:天然气发电投资加速,看好发电设备

4.1. 天然气发电设备产业链梳理

天然气发电一般以燃气轮机或燃气内燃机为核心设备,一般大型天然气发电项目采用燃 气轮机为主机,发电系统可分为简单循环和燃气-蒸汽联合循环。简单循环的发电系统由燃气 轮机和发电机构成,燃烧产生的高温烟气直接排入大气,不进行余热回收利用,其优点是起 停灵活,缺点是效率较低。燃气-蒸汽联合循环(Combined Cycle Power Plant, CCPP)是 指将燃气轮机和蒸汽轮机组合起来的一种发电方式,主要由燃气轮机(压气机、燃烧室、透 平、控制系统和辅助系统)、余热锅炉、蒸汽轮机三部分构成。

燃气-蒸汽联合循环的发电原理为压气机从大气中吸入空气并压缩,压缩空气进入燃烧室 与天然气混合燃烧,产生高温烟气,推动燃气轮机叶片旋转做功;余热锅炉利用燃机排出的 高温气体把水加热成高温高压蒸汽,推动汽轮机旋转做功。由于可对高温烟气进行余热回收, 燃气-蒸汽联合循环发电具有很高的效率,目前先进的燃气轮机简单循环发电效率已超过 40%,而联合循环效率则已超过 60%,燃气-蒸汽联合循环逐步成为所有热循环效率最高的 大规模商业化发电方式。

燃气轮机是天然气发电最为核心的设备,是制造业皇冠上的明珠,技术难度极高。中国 燃气轮机设计制造起步于 20 世纪 60 年代,目前功率 5 万千瓦以上的重型燃气轮机仍基本依 赖进口。长期以来,重型燃气轮机设计、制造、试验等尖端技术垄断于海外少数公司之手。 为促进燃气轮机产业发展,我国通过购买换技术的模式,获得部分燃气轮机的设计制造技术, 增加本地化和自主化比例,直至自己拥有完全独立制造燃气轮机的能力。目前,世界上完全 具备重型燃机研制能力的公司仅有五家,其中美国通用电气(GE)、德国西门子(SIEMENS)、 日本三菱(MHI)为第一梯队,上述三家公司均具备成熟的 E 级、F 级重型燃气轮机技术, 同时储备有最先进的 H 级、J 级产品;法国阿尔斯通(被 GE 收购)和意大利安萨尔多(2014 年被上海电气收购)为第二梯队,也具备成熟的 F 级重型燃机设计制造能力。2018 年,全 球燃气轮机市场竞争格局中,GE、西门子、三菱占据主导地位。

目前,中国国内重型燃气轮机主机制造企业主要以上海电气、东方电气、哈尔滨电气与 海外企业合资为主,上述国内燃机制造商一般只拥有冷端部件和整机组装制造技术,并没有 形成完整的自主可控的重型燃气轮机制造技术。国内主要的合资生产商包括哈尔滨电气-GE、 东方电气- MHI、上海电气-西门子、南京汽轮电机-GE 等四个联合体,引进了 E 级和 F 级重 型燃气轮机。从重型燃气轮机关键核心部件国产化进展来看,以市场主流的 F 级重型燃气轮 机为例,目前中国燃气轮机零部件数量国产化率可达到 80%-90%,但燃气轮机零部件价值 量国产化比重还不到 70%。 根据电力规划设计总院《2020 年火电造价限额》披露,燃气-蒸汽联合循环单位造价规 模在 2000-3000 元/kW,其中设备购臵费占比接近六成。以 600MW 等级燃气机组(9H)为例, 核心设备购臵成本包括燃气轮机约 4.5 亿元、余热锅炉约 1.4 亿元、汽轮机 9700 万元、发 电机 8600 万元。

除此之外,天然气电站中必不可少的设备还包括燃气输配系统设备和辅助应用设备。燃 气输配系统设备包括一般包括入口单元、燃气预处理单元、压力调节和控制(增压或减压) 单元、流量计量单元、温度调节和控制(加热或冷却)单元、电气与控制单元以及放散、排 污和安全监控等辅助系统;辅助应用设备包括过滤器、分离器以及其他辅机模块。根据水发 燃气招股书披露,调压站和燃气轮机辅机设备的价值量约占整个天然气电站总造价的 1%-2%, 预计单台合计价值量在 3000-5000 万元。