随着全球对气候变化的日益关注,碳减排已被提上日程,我国正式提出2060年实现碳中和目标,意味着在发展能源的同时持续降低温室气体排放

随着全球对气候变化的日益关注,碳减排已被提上日程,我国正式提出2060年实现碳中和目标,意味着在发展能源的同时持续降低温室气体排放已成为电力生产的必要约束条件。生物质混烧技术可有效降低CO2排放量,增加绿色能源的份额,现有燃煤电厂无需大规模技术改造或投资,即可用来燃烧新燃料,因而技术风险和投资小、运营成本低。该技术在世界范围内得到了广泛应用,尤其是欧洲国家。

虽然混烧在减少CO2排放和替代部分燃煤方面的潜力很大,但我国现有燃煤电厂中混烧的实际应用仍较少。与燃煤相比,混烧存在许多限制。随着政府补贴机制的退出,该技术应用于发电面临巨大挑战,但随着碳中和目标的明确,碳税交易机制提上日程,在此背景下,经济性好的生物质混烧掺混应具备的条件,以及碳税对生物质混烧的影响,是亟需解决的问题。清华大学吴玉新副教授通过建立生物质混烧发电的技术经济性模型,探究在我国生物质能分布条件下,生物质混烧技术的经济性,并分析了碳税对该技术造成的影响。

摘 要

随着中国2030碳达峰、2060年碳中和目标的提出,在发展能源的同时不断降低温室气体排放已成为电力生产的必要约束条件,生物质混烧技术可有效降低CO2排放量,增加绿色能源的份额。但我国现有燃煤电厂中混烧的实际应用仍较少,目前,经济性是制约生物质混烧在我国发展的主要因素。随着政府补贴机制的退出,该技术应用于发电面临着巨大挑战。然而,碳税交易机制可能会给生物质混烧的经济性带来新的转机。建立了生物质混烧发电的技术经济计算模型,评估了混烧技术取代煤炭装机容量的技术经济潜力,研究了在碳税交易背景下考虑不同约束条件时采用生物质混烧的经济可行性。结果表明,当标准煤价格为780元/t、碳税价格为60元/t、定热值生物质价格为450元/t时,可基本实现生物质混烧的盈亏平衡。对参数的敏感性分析表明,在给定热值下,标准煤价增加100元/t与生物质价格减少50元/t或碳税增加36元/t对额外成本的影响基本相同。单位热值的生物质价格、标准煤价格和碳税均对经济性具有重要影响,较低的单位热值生物质价格和较高的碳税比率有利于煤价达到混烧与纯燃煤的盈亏平衡点。由于单位热值生物质价格、煤价、运输费用等因素对混烧的经济性均有影响,需以各电厂的具体参数为背景确定混烧的经济性。

1 生物质混烧技术经济模型建立

(1)模型假设

1)生物质掺混时,应保证锅炉的总热量输入不变,生物质掺混按照热量输入比例进行分析。

2)生物质掺混入锅炉后,锅炉热效率会随生物质混合比的增大而降低,根据前人研究,近似计算生物质加入导致锅炉热效率损失为Δηt=0.05φ(φ为生物质热混合比),φ=10%时,锅炉热效率损失量约为0.5%。

3)为避免巨大的运输成本,生物质从电厂周围的供货源供应给电厂。生物质成本由3部分组成,即采购费用、预处理费用和运输费用。

4)为便于分析模型结果,重点对成型生物质颗粒和生物质砖进行分析,其他类型生物质的影响可通过变动生物质热值和价格进行敏感性分析。

5)生物质混烧可能导致积灰、结渣、腐蚀等问题,但当生物质混烧比例低于10%时,这些问题可控,因此本模型假定生物质的热量掺混比低于10%,生物质掺混不会对锅炉运行造成沾污、积灰以及催化剂中毒等负面影响,因而忽略这些影响带来的成本。

6)混烧发电厂的生物质原料由生物质砖或颗粒组成,其均为硬质的,且具有良好的可研磨性,无需额外的研磨和进料设备,而且与生物质成本相比,设备投资的占比较小,因此不考虑额外的生物质设备投资费用。

(2)模型建立

在给定φ时,假设电厂的煤消耗量Mc0(t/a)为

文献表明,目前国内燃料成本占生物质发电总运营成本的70%左右。因此燃料成本是影响混烧经济可行性的主要因素。本文考虑生物质成本Cb(元)由原料生物质采购成本Cpe(元)、运输成本Ctr(元)和预处理成本Cpr(元)组成。

运输费用由车辆成本Ctv (元/a) 以及劳动力成本Ctl(元/a) 组成。

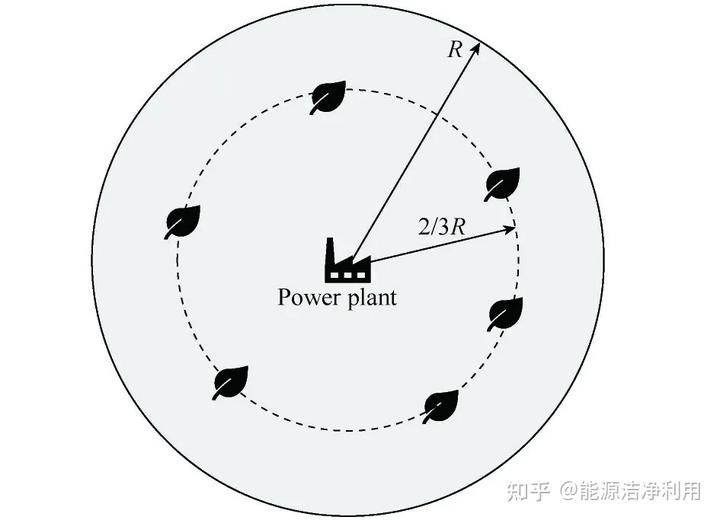

车辆行驶距离与生物质分布密度ρb(t/(km2·a))和车的容量VC(t)相关,生物质均从电厂附近采集并运输时,运输成本最低,此时,可根据所需生物质掺混量Mb及生物质分布密度ρb确定距电厂最远的生物质采集半径R(km),对该区域内车辆距离积分并求平均值,可得车辆在该区域的平均单程路程为2R/3(图1),则车辆的总里程为

图1 电厂周围生物质资源的分布

运输劳动力成本Ctl取决于雇员的年工资SCem(元/a)以及运输中的员工数量Ne。

Ctl=SCem Ne 。 (8)

预处理成本取决于预处理方法以及机器和生物质原料。为简化模型,假设生物质预处理由发电厂外包给拥有独家合同的单独公司进行,故可将预处理成本包含在采购成本中,不再单独计算。

每年生物质混烧技术的燃料额外成本可根据之前确定的参数计算。燃料额外成本ACfuel(元/a)为生物质采购和生物质运输的成本与因转换为混烧电厂节省的煤炭成本之差。煤炭燃烧需根据产生的CO2量额外支付碳税,因此混烧生物质可节省部分碳税。

另一个需要考虑的因素是飞灰销售额的减少。由于生物质中灰分较低,混烧发电厂产生的煤灰较少。飞灰通常储存于发电厂的垃圾填埋场或由生产水泥的公司回收。根据文献的假设,飞灰销售额的减少取决于飞灰的成本和给定的混合比,即

Cfa=0.03PfaMcφ 。 (10)

将燃煤电厂转换为混烧发电厂造成的总额外费用通过式(9)、(10)求和计算。总成本Ctotal为额外的燃料成本和由于减少飞灰销售额而导致的机会成本之和。

Ctotal=Cfa+ACfuel 。 (11)

总成本是发电厂在转换为混烧发电厂时每年产生的额外费用。对于政府和发电厂的管理,最关注纯燃煤发电厂变为混烧发电厂时,生物质生产每度电时必须支付的额外费用,即单位额外成本CkWh,b(元/kWh)可通过生物质燃烧总的额外费用除以生物质发电量获得。

2 生物质掺烧经济性分析

评估10%的热混合比下,生物质装机容量可替代的煤装机容量的潜在值。本文以供电效率为 39.9% 的 600 MW 机组为例进行经济模型计算,经济模型参数的基础值来自参考文献。标准煤煤价为780 元/t、生物质价格为450 元/t、碳税为 60 元/t(以CO2计,下同)时,高热值的生物质颗粒(热值为16 MJ/kg)成本与纯燃煤基本持平,而低热值生物质砖(热值为11 MJ/kg)仍需额外成本0.141 元/kWh。这是由于生物质砖的热值较低,相同热量输入时需要更多生物质,导致其采购和运输成本显著增加。

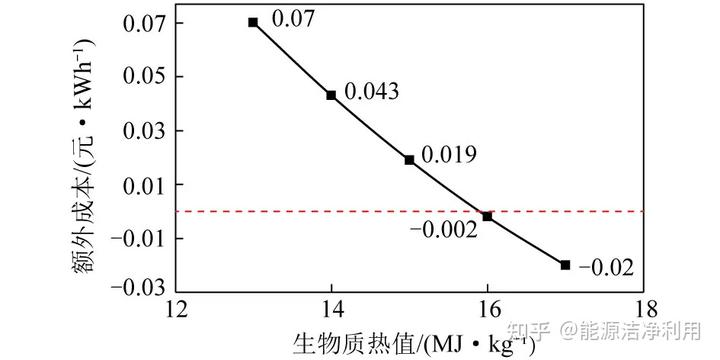

图2为各价格不变时,生物质热值对额外成本的影响。可见,给定单位质量生物质价格时,额外成本与生物质热值呈负相关关系。生物质低位热值由13 MJ/kg升至17 MJ/kg时,电厂的额外成本由正转负,最终产生额外收益。由此可见,生物质混烧时不能仅考虑单位质量的生物质价格,生物质单位热值的价格是影响额外成本的主因,生物质单位热值价格在合理区间时,才有可能产生经济效益。因此,电站在考虑混烧生物质时,应尽可能选择单位热值价格较低的生物质。

图2 生物质热值对额外成本的影响

根据经济模型计算结果可知,生物质掺混成本变化的决定性因素是单位热值的生物质成本,生物质运输成本在给定生物质密度条件下对发电成本的影响有限。

综上,虽然地域、煤质及生物质种类变化会对掺烧经济性带来复杂的影响,但采用单位热值的生物质价格以及换算成标准煤的煤炭价格作为基准进行经济性分析时,可准确判断生物质掺烧的经济性。因此本文主要以单位热值的煤炭和生物质成本作为变量,无需考虑地域、煤质变化以及生物质成分的变化,只要单位热值的煤炭成本和生物质成本与本文一致,则本文的经济性分析结论成立。

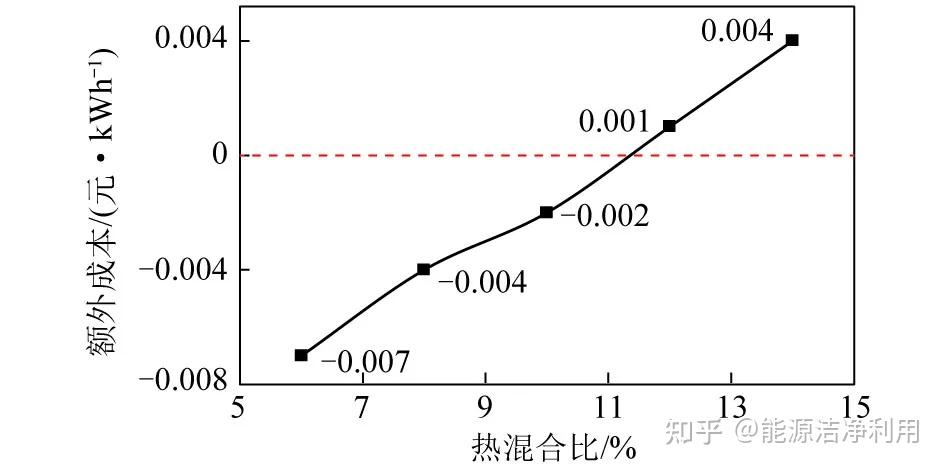

为了分析生物质混烧比例对经济效益的影响,保持其余参数不变,热混合比在6%~14%的单位额外成本如图3所示。可见,随着生物质热混合比的提升,额外成本近似呈线性增加趋势,主要原因在于运输成本随着掺混比例的增加而增加,导致总的额外成本增加,但影响不明显。

图3 热混合比对额外成本的影响

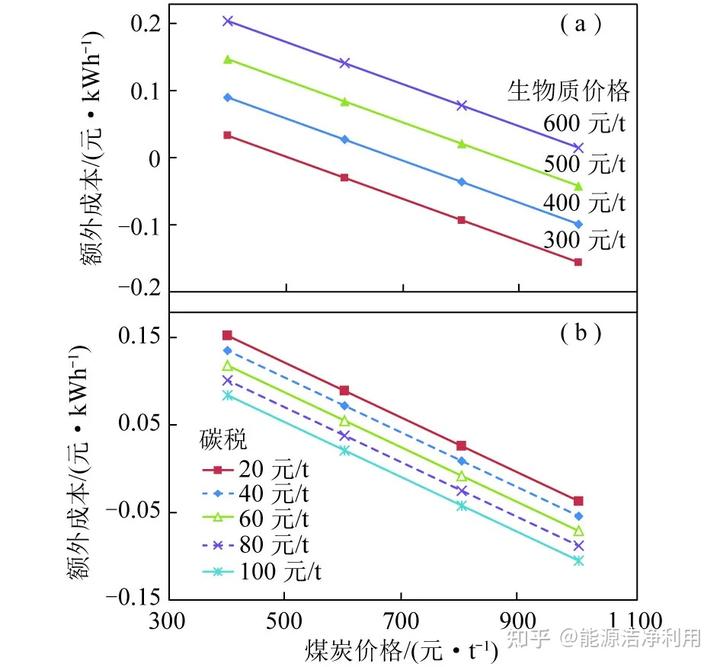

单位热值的煤炭价格、碳税以及单位热值的生物质价格是影响额外成本的主要因素,也是随市场波动变化最大的因素。为此,需分析该3个参数对附加成本的影响。实际上,中国煤炭价格随政策、税收、运输、需求瓶颈等因素变化显著,2020年,中国动力煤价格在482~699 元/t,2021年,中国标准煤(按热值换算)价格已高达780 元/t。为模拟中国煤炭价格可能的波动,探究其对混烧经济可行性的影响,按标准煤的煤炭价格400 ~1 000 元/t分析对生物质混烧附加成本的影响。

生物质价格会随地域的生物质丰度、加工费用及人力成本等因素变化,由于各因素复杂,无法单独区分考虑,为此,通过开展单位热值生物质价格的敏感性分析来确定生物质掺烧的经济性区间,只需单位热值的生物质价格确定,则不同地域的生物质,在等热值条件下的掺烧经济性均类似。绘制不同生物质价格和碳税价格下的单位额外成本随煤价变动的曲线族,图4表明降低单位热值的生物质价格和增加碳税有利于降低煤价的盈亏平衡点,从而使生物质混烧技术更具经济性。

图4 不同生物质价格、碳税下的额外成本-煤价曲线族

3 结论与展望

1)生物质单位热值价格、碳税补贴以及煤炭价格对混烧经济性的影响最为显著,其中,单位热值的生物质价格对混烧的经济性影响最大,因此,私营部门通过规模经济实现单位热值的生物质价格下降应成为重点。

2)有利的混烧条件(如电厂周围高分布密度、高质量的生物质燃料以及较低的生物质价格)对混烧的经济性具有积极影响,必须以每个电厂的具体参数为背景确定混烧燃烧的经济性。

3)标准煤价格为780元/t、碳税价格为60元/t、16 MJ/kg热值的生物质价格为450元/t时,可基本实现生物质混烧的盈亏平衡。在给定热值下,标准煤价增加100元/t与生物质价格减少50元/t或碳税增加36元/t对额外成本的影响基本相同。

4)考虑碳交易背景下未来的中国,碳税对生物质混烧具有重要影响,较高的碳税使得生物质混烧具有更大的可行性及降碳潜力。

引用格式

范翼麟,王志超,王一坤,等.碳税交易下的典型生物质混烧技术经济分析[J].洁净煤技术,2021,27(4):111-116.

FAN Yilin,WANG Zhichao,WANG Yikun,et al.Techno-economic analysis of typical biomass co-combustion under carbon taxtrading[J].Clean Coal Technology,2021,27(4):111-116.

请复制链接查看“煤炭清洁高效转化理论与技术”专刊文章

https://wap.jjmjs.com.cn/arttype/110.html

联系我们:

电话:010-87986452/87986451

邮箱:jjmjs@263.net

网址:http://www.jjmjs.com.cn

微信客服:438351866

问:2023年锅炉价格/多少钱?

上一篇:生物质压块燃料很大行不行