(报告出品方/作者:华泰证券,林寰宇,周衍峰,王森泉,李裕恬)热泵:高效节能的热量收集装置热泵机组是整个系统的核心设备一套完整的热泵系统

(报告出品方/作者:华泰证券,林寰宇,周衍峰,王森泉,李裕恬)

热泵:高效节能的热量收集装置

热泵机组是整个系统的核心设备

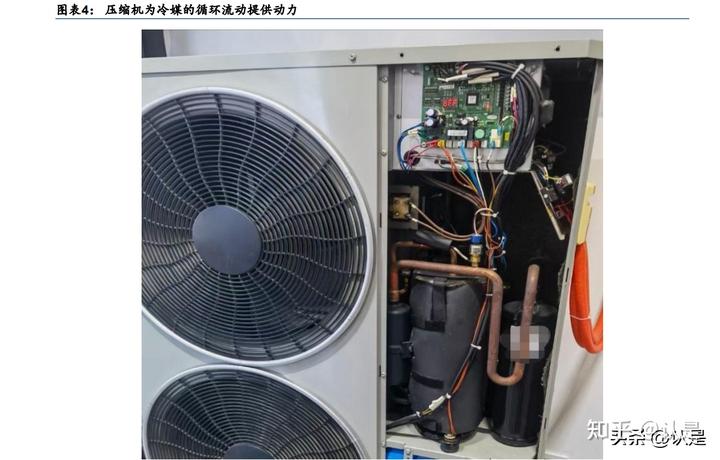

一套完整的热泵系统由热泵机组(又叫室外主机)、末端设备、输配系统和控制系统四部分 组成。其中,热泵机组以压缩机为主,同时包括换热器、蒸发器、电子膨胀阀等零部件, 是整个系统的核心设备。它遵循蒸气压缩的逆卡诺循环原理,低压冷媒汽化从空气、水源 或土壤中吸收热量(热交换过程),经过压缩机的压缩变为高温高压气体,随后在换热器中 液化释放大量热量,从而达到加热的效果(冷媒-水换热过程)。而冷却后的冷媒经电子膨胀 阀释放压力后,又成为低压的液态,进入下一个循环。如此循环往复热泵机组就能提供源 源不断的热水。热泵产生的热水通过输配系统(包括水泵、缓冲水箱、水管、分集水器等)与各种末端设备(包括风机盘管、地暖、散热片等)相连,就能解决生活热水、采暖等问题。

制热系数COP是衡量热泵性能的重要指标

由以上工作原理可知,热泵通过消耗少量电能带动冷媒的循环(“汽化-液化”),整个循环过 程是能量转移的过程(从空气、水、土壤中收集并转移到水中),不是能量转换的过程(没 有通过电加热元件加热热水)。这是热泵与电加热装置、燃气锅炉的本质区别,也是热泵高 效节能的所在,它能够提供的热量超过自身所消耗的电能。制热系数 COP 是衡量热泵性能 的重要指标,COP=制热量/输入功率。

随着相关技术的不断改进,目前热泵主机的制热系数COP通常在3-4,即消耗1kw的电能, 能够从空气中吸收 2-3kw 的热能,最终得到3-4kw的热能。而传统的电热水器、燃气锅炉 等设备则因为能量转换的过程中存在损失,其COP不超过 1。换言之,在相同条件下加热 同样温度的水,热泵的用电量仅是电热水器的1/4-1/3,即费用为电热水器的 1/4-1/3。

核心零部件:配套齐全,但高端产品国产化率提升空间较大

压缩机:中低端产能充裕,高端依赖进口

热泵机组的“心脏”,技术含量高 压缩机在很大程度上决定着热泵机组的性能以及整套产品的使用效果。热泵机组中,压缩 机负责带动冷媒的循环流动,每完成一次循环,热泵机组就借助冷媒的蒸发吸热、冷凝发 热完成一次热量转移。即若假定冷媒的单位“载热量”恒定,则压缩机的运行效率越高, 冷媒的流动速度越快,热泵机组从空气中获取的热量也就越多。

压缩机的性能参数众多,其中匹数和制热量最为常用。匹数(HP)指压缩机的额定功率, 1HP=0.735kw,即 1 匹压缩机在额定工况下运行 1 小时耗电 0.735 度(kwh);制热量指热 泵单位时间内产生的热量,单位为 kw。制热量与匹数之比即为压缩机的制热系数 COP,比 值越大,压缩机运行效率越高。根据欧洲热泵协会,通常热泵压缩机的 COP 为 3-4,所以 1 匹压缩机的制热量在 2.2-2.9kw;实际应用中,通过将制热量与采暖面积或热水出水量进 行换算,最终得到 1 匹压缩机的适用采暖面积通常在 15-20 个平方。但这一换算比例并不 绝对,或受室内外温差、房间保温性能等多种因素的影响。

热泵采暖市场兴起,涡旋压缩机优先受益

热泵常用的压缩机有转子压缩机和涡旋压缩机。两者的区别主要在于压缩机在不同运行功 率下的能效比。涡旋压缩机在高速高负荷运转时能效高,而在低速低负荷运转时能效衰减 明显,低于转子压缩机。转子压缩机则在高速和低速运转时能效变化都不大,故通常用于 小功率产品。因而业内 3HP 以下一般采用转子式压缩机,成本更低;3HP~10HP 一般采 用涡旋式压缩机,效率更高。根据中国节能协会的数据,2021 年国内热泵压缩机销量约 365.7 万台,同比+16.4%。分品 类看,2021 年转子压缩机 290 万台,同比+15.6%,市场占比 79.3%;涡旋压缩机 75.5 万 台,同比+22%,市场占比 20.6%。转子和涡旋压缩机占到国内热泵压缩机市场的 99.9%。

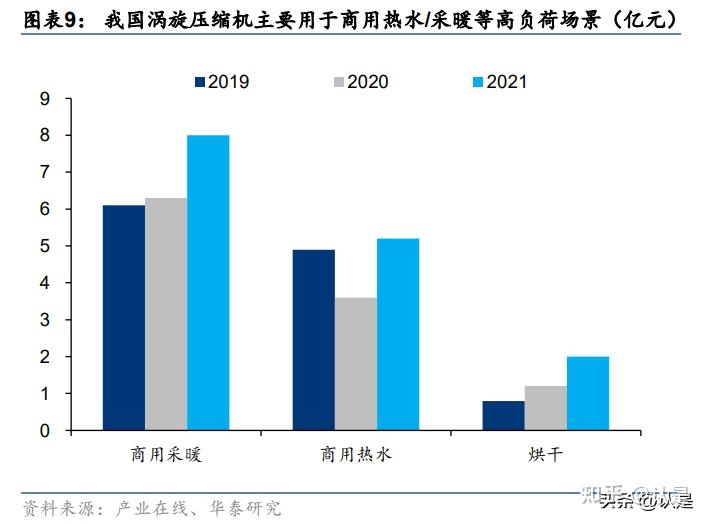

两种压缩机适用不同的应用领域。热泵可用于采暖、热水和烘干等领域,涡旋压缩机更适 合高负荷低衰减的应用场景,所以它主要应用于商用热水(如酒店热水供应)和采暖(如 热泵两联供、区域供暖),而转子压缩机则通常用于家用热水(如空气能热水器),其次为 家用采暖(如热泵热风机等)。

欧洲热泵采暖市场崛起,涡旋压缩机生产销售更加受益。2016-2020 年欧洲涡旋压缩机总 销量规模稳定在 100 万台左右,而 2021 年受到能源价格以及天然气价格增长影响,欧洲热 泵产品热销,带动欧洲涡旋压缩机市场规模创下近五年新高,达到 117 万台,同比+21.9%; 今年上半年德国、芬兰的热泵安装量分别同比+25%/+80%。

转子压缩机基本实现国产化,涡旋压缩机仍以外资为主

转子压缩机基本实现国产化。正如前文所述,小功率(通常指 3HP 以下)热泵机组一般采 用转子压缩机,而转子压缩机随着中国空调产业一同成长,先后完成了国产化、国际化, 白电企业美的、格力自建了庞大的转子压缩机产能。所以普通热泵机组通常采用普通空调 的转子压缩机。 涡旋压缩机长期为外资寡头垄断,目前仍以美系、日系品牌为主。常用的涡旋压缩机品牌 有艾默生(谷轮)、江森自控日立、大金、丹佛斯、松下。根据产业在线数据,2021 年这 五大外资品牌的中国市场占有率为 83.74%,其中艾默生(谷轮)压缩机以可靠性、高效而 闻名。虽然国产品牌相对来说落于下风。

国产涡旋压缩机的可靠性、稳定性以及产品线丰富性不及美系、日系品牌,主要系以下两 方面原因长期积累的结果。 1)涡旋压缩机的核心零部件属于精密结构件,其原创设计及加工技术曾受限于国外的专利 保护,国产涡旋压缩机起步相对较晚。涡旋压缩机的各个结构和组成部件中,涡旋盘为最 主要的核心部件,其表面多呈曲面形状,制造时需要高精度的设备及精确装配技术。加之 专利的保护,2010 年前国内企业无法涉足该领域。 国产涡旋压缩机的产业化始于 2013 年前后,落后美国、日本 30-40 年。上世纪 70 年代末 美国开始出现系列化涡旋压缩机产品,完成从理论到产品的跨越。上世纪 80 年代日本企 业完成涡旋压缩机的产业化,日立、松下先后量产空调涡旋压缩机。而同时期国内还仅停 留在理论研究层面,一直未实现产业化。

2)下游客户粘性高,供应链体系较难突破。对下游整机客户而言压缩机的能效和可靠性更 为重要,而对成本敏感度相对较低。外资品牌在多年生产经营过程中与客户形成了长期稳 定的供货关系,在设计生产磨合、与整机其他部件的协同、供应链认证等方面仍有着明显 的先发优势。虽然近些年国产品牌的市场地位有所提升,但在产品研发、品质管控和客户 开发等方面仍需要时间的积累。

换热器:种类繁多市场分散,选型用料是关键

换热器又称热交换器,对热泵的制热和制冷都是必不可少的存在。换热器使热量由温度较 高的流体传递给温度较低的流体,热泵机组中的蒸发器、冷凝器均属换热器,仅热量传递 方向不同。制热模式下,冷媒从空气中吸收热量,在蒸发器中汽化,进而在冷凝器中液化 快速放热。换热器按形状和结构又可分为管式换热器、板式换热器、扩展表面式(翅片管式、板翅式、 管带式)换热器和再生式换热器等。其中,蒸发器大多采用翅片管式换热器,它主要由盘 管和翅片组成。翅片主要作用为增加换热面积,往往盘绕在盘管表面,通常呈 U 型以适配 壳体。同时,为加快空气流经蒸发器,提高换热效率,蒸发器前方还配有外机风扇。

冷凝器种类较多,通常采用板式换热器和管式换热器,两者各有优劣,根据应用场景来选 型配置即可。管式换热器的结构坚固、处理能力大、适应性强、生产成本较低,并且在高 温高压下也能适用,故被广泛应用于泳池热泵、商用热水热泵、我国北方工程采暖热泵等。 而板式换热器的优势为:1)结构紧凑,单位体积内的换热面积是管式的 2~5 倍,实现同样 换热量的体积只需管式换热器的 1/5 左右,占地面积小;2)换热系数高,流体在板式换热 器内三维流动,换热效率通常被认为是管式换热器的 3-5 倍。故板式换热器尤为适合家用 场景,譬如国内的热泵两联供产品。

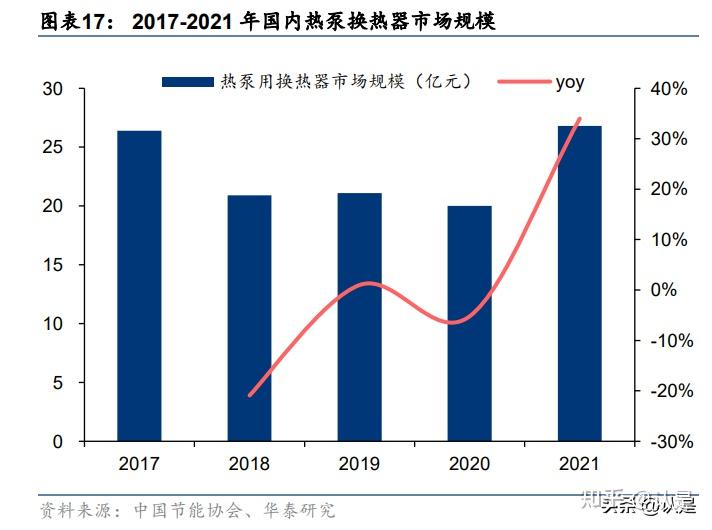

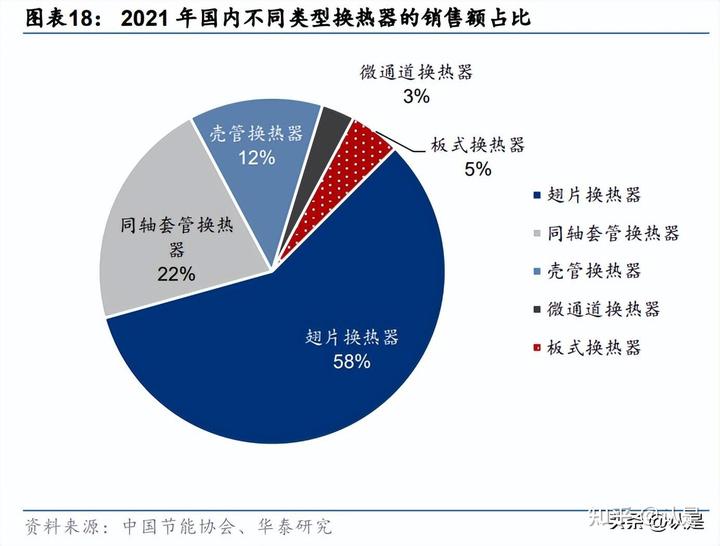

2021 年国内热泵换热器市场规模约 26.8 亿元,同比+34%。其中翅片换热器约 16.2 亿元, 市场占比 58%,其次是管式换热器 8.4 亿元,市场占比 34%。不过需要指出的是,板式换 热器在我国南方采暖市场的应用广泛,受益于下游应用市场规模的增长,板式换热器的发 展前景广阔。

应用领域的广泛以及需求的多样性决定了换热器行业定制化生产的特点,所以各细分市场 的规模不大,并且都有各自的品牌格局或特征。总体来说,根据中国节能协会,2021 年我 国翅片管式换热器以整机厂商自配套为主(占到 70%以上),美的、格力都建有庞大的翅片 管式换热器的产能,呈现“2+X”的市场格局。管式换热器的玩家众多,但以地方性企业为 主,规模小,缺乏自主研发能力,与整机厂商大多采用“来图加工”的合作模式。因此管 式换热器的生产企业集中在江浙和广东地区,如浙江英特、杭州沈氏。板式换热器在国内 热泵领域的应用较晚,生产企业仍以外资企业为主,如丹弗斯、舒瑞普等。

水泵:技术门槛相对偏低,国产化替代进行时

近年来随着国内热泵两联供零售市场的快速兴起,水泵在采暖系统中的重要性逐渐凸显。热泵两联供都是采用封闭水路循环系统,以热泵机组+地暖为例,热泵机组加热的热水持续在地暖管道中循环,凭借热水的热辐射给室内输送稳定的热量。因而水泵在系统中的作用主要为补水、循环、增压,以及解决系统中的水循环流动时的动力问题。相比于普通水泵,热泵采暖用水泵(又称循环泵)的特殊之处在于24小时持续运行,同时根据室内温度的变化调节负荷,即地暖管路中水的流量。以国内和欧洲热泵采暖系统为例,国内采暖系统循环泵大部分时间运行在总负荷的60%~80%,而欧洲则要求循环泵运行负荷更多集中在50%以下。

在品牌方面,外资品牌占据市场尤其是零售渠道主要份额,而国产循环泵主攻中低端市场 和工程采暖市场。以国内市场为例,根据产业在线数据,重点布局零售渠道的热泵两联供 产品主要选用丹麦格兰富和德国威乐的循环泵,2021 年合计占热泵两联供这一细分市场近 70%市占率。而在工程采暖市场和中低端市场,整机厂商或渠道安装方的成本敏感度较高, 通常选用国产品牌,如新沪、新界、凯泉、南方、利欧等。

整机厂商:响应市场变化,紧抓市场机遇

根据产业在线数据,今年上半年国内热泵行业销售规模近 72 亿元,同比+29.5%。其中内 销市场规模 37 亿元,同比+6.8%;外销市场规模 35 亿元,同比+68.2%。2021 年以来出 口市场持续高增长,逐渐成为产业发展的新动能。

国内市场:从政策红利转向需求驱动,开启品牌化之路

处于早期发展阶段,结构性增长为主

从应用市场看,2022H1 国内采暖市场表现相对亮眼。上半年国内热泵销售规模 37.4 亿元, 同比+6.8%。其中采暖市场(户式采暖、商用采暖)10.8 亿元,同比+22.7%。从近几年的发展来看,采暖在行业中的份额呈明显扩大趋势。中国节能协会的一组数据显 示,2015 年采暖市场的份额约 6%,热水市场占据主导地位。但是到了 2021 年,采暖市场 份额已经反超热水市场,达到 49.7%。

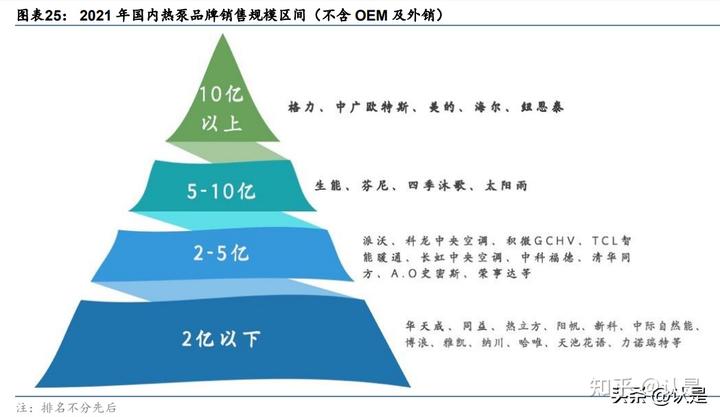

品牌格局分散是阶段性现象,洗牌在所难免

根据应用场景不同,国内热泵市场可以进一步拆分为家用热水、商用热水、家用采暖和商 用采暖 4 个细分市场。细分市场众多,并且都有各自的商业模式、成长驱动力、渠道特征, 当下热泵市场总体呈现竞争格局较为分散的态势。1)商用热水和商用采暖:带有周期属性,发展滞缓,竞争激烈。商用热水和商用采暖的客户主要为酒店、学校、政府机关、农村活动中心等,并且参与北 方煤改电市场的招投标。受政策红利褪去影响,2020 年以来商用热水、采暖市场发展滞缓, 并且以中小项目为主。总体而言,中小热泵企业是主要玩家,市场集中度不高,竞争较为 激烈,项目利润率走低大势所趋。

2)家用热水:起步早,格局已定,集中度高。家用热水的主力产品是空气能热水器,为国内最早商业化落地的热泵产品。2000 年后空气 能热水器引入国内,随后国内几家专业生产空气源热泵热水器的企业诞生。但由于环境适 应性较弱、水箱占地面积大、价格高等原因,空气能热水器在国内仍属于小众市场。目前家用热水市场仍以新房市场为主,受近 2 年来国内新房销售放缓的拖累,行业增长动 力不足,因而部分中小企业相继退出该细分市场。根据中怡康数据,2021 年空气能热水器 线上品牌 39 个,线下品牌 27 个。同时,空气能热水器头部品牌市场集中度较高,市占率 相对平稳。2021年CR3=73.4%,CR5=86.6%,其中海尔、美的是主要玩家,传统热水器品牌如东方日出、AO史密斯在区域市场拥有一定话语权。

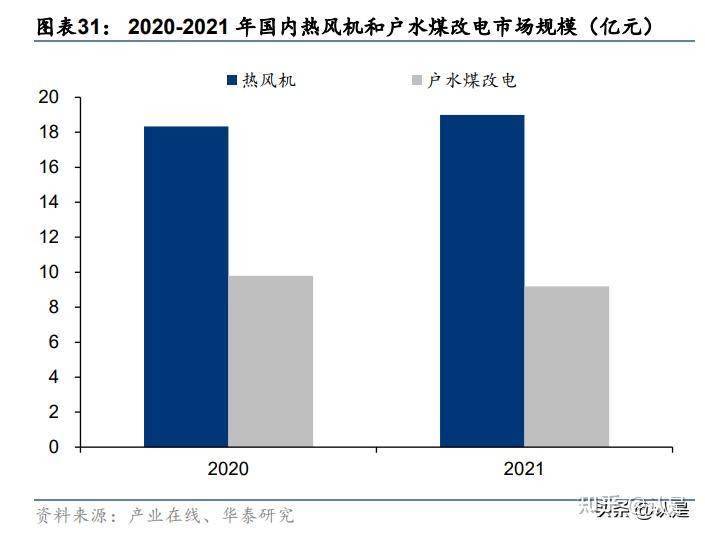

3)家用采暖:需求导向,产品驱动。家用采暖按区域分为南方采暖和北方采暖两大类。由于北方集中供暖系统发达,故北方采 暖市场主要受北方煤改电政策的驱动,且以工程招标形式居多。而南方采暖市场的成长逻 辑主要为消费升级,以“舒适性”为最大买点,本质上是 2C 业务。 从产品来看,北方采暖市场以热泵热风机为主,其次为大功率(8HP 以上)的户式水机; 而南方采暖市场则以小功率(8HP 以下)的热泵两联供机组(户式水机和天氟地水)为主。 2021 年热风机 19 亿元,同比+3.6%;户水煤改电 9.21 亿元,同比-6%;户水零售 28.94 亿元,同比+41%;天氟地水 10 亿元,同比+42%。2021 年户水零售、天氟地水的市场规 模总和首次超过热风机和户水煤改电之和。

两联供零售市场成为目前行业中较具增长潜力的细分市场,2020 年行业出现品牌扩容。据 艾肯网的统计,2021 年入局热泵两联供的主流品牌多达 26 个,覆盖欧美、国产、日韩和 合资。从品牌格局来看,美系四大品牌(约克、开利、特灵、麦克维尔)在热泵两联供市 场上仍占有主导地位。这主要是因为美系品牌推动户式水机在国内的小型化发展,符合以 商品房为主的国情。

出口市场:OEM代工为主,格局相对分散

热泵出口企业主要分三类:1)制冷空调企业包括美的、格力等;2)太阳能或热水器企业 如太阳雨、四季沐歌和力若瑞特等;3)专业从事空气源热泵产品的企业,如纽恩泰、中广 欧特斯、芬尼克兹、派沃、中科福德和同益等,多为北方煤改电工程的早期参与者,并积 累了相对丰富的产品开发经验。 最近十几年间,国内热泵企业通过掌握直流变频压缩机等控制技术,依托产业链一体化能 力,在核心技术与成本上已经具备竞争优势。且随着中国节能环保能效指标的不断迭代, 中国企业所生产的产品在技术指标上已开始部分领先于欧洲、日本等地的竞争对手,并逐 步成为欧美等海外市场的主要设备提供商。基于欧洲节能制冷及取暖需求的提升,我们预 计未来中国热泵龙头企业的全球份额有望不断提升。

从出口产品维度来看,中国企业以出口空气源热泵为主,而水源和地源热泵市场由欧盟企 业主导。近年来,主要热泵参与者之间发生了一些重大整合。2016 年,美的收购了意大利 Clivet 集团 80%的股权;2019 年,海信收购斯洛文尼亚 Gorenje 95.42%的股权,进一步 帮助中国企业打开欧洲市场。

从业务模式来看,中国热泵企业主要以 OEM 的形式参与欧洲市场。根据产业在线数据,2021 年芬尼克兹(PHNIX)以近 25%的出口份额居行业第一,其 50%以上的产品出口到欧洲、 北美、中东、澳大利亚、南美、非洲等地区,主要以 OEM/ODM 方式与客户合作。公司专注 于生产销售热泵产品,成立于 2002 年 4 月,出口主销产品包括 4 大类、10 个系列的热泵 相关产品,应用于游泳池热泵、房屋供暖和制冷热泵、家用水热泵等。 经过 13 年的研究和进步,芬尼克兹已经掌握较为成熟的变频技术,应用于旗下不同类别的 热泵产品,提升能效性能,带来节能效益。根据芬尼克兹官网,50%的芬尼克兹热泵产品 使用 R32 作为制冷剂,并于 2021 年开发出应用新冷媒 R290 的热泵产品。同时,公司产品的音、智能控制、广泛的温度范围(可-25℃下稳定运行,COP值达到4.2)等技术指标较为领先。

欧洲“寒冬”将至,国内产业链迎来新一轮发展机遇期

短期看,承接欧洲外溢需求,整机厂商迎来发展小高峰

22H1 欧洲热泵市场逆势增长,设备组件紧缺。持续的俄乌冲突让欧洲国家深陷能源危机与 高通胀,经济活动连续遇冷。然而,2022 年上半年欧洲热泵市场逆势崛起,取得新突破。 根据德国、芬兰等国热泵协会公布的数据,2022H1 德国、芬兰的热泵安装量分别同比 +25%/+80%。而在此之前,2021 年欧洲热泵市场再度开启高增,在 21 个国家售出 218 万 台热泵机组,同比+35%,安装量创出历史新高。

由于需求旺盛,本土产能和安装能力有限的情况下,根据欧洲热泵协会,当下欧洲热泵的 交付安装需要排队 2 个月甚至更长。同时,欧洲热泵协会于今年 7 月初的报告中指出,本 土产能和安装能力是热泵普及的首要瓶颈。 欧洲市场一直是中国热泵出口的最主要目的地,中国产业链直接受益。根据欧洲热泵协会, 一方面,欧洲热泵市场中的大量中小企业供应能力有限,仅能满足其所在国的部分需求; 另一方面,一些较大跨国欧洲企业产能也明显小于亚洲竞争对手,仅能部分满足欧洲国家 (欧盟和非欧盟)需求。因此急需中国优质热泵企业来弥补供需缺口。根据海关数据, 2020-2021 年间,欧洲国家都是最重要的中国热泵产品出口目的地,其中法国占比最高。

中长期看,加速产业化进程,看好全球份额提升和高端零部件的国产化替代

加快推广热泵、提升供热的电气化水平不仅是缓解欧洲今年冬季取暖压力的关键,更是在 中长期内推动欧洲能源结构转型的重要一环。今年 3 月 3 日,IEA 在《减少欧盟对俄罗斯 天然气依赖的 10 点计划》中提出“加快热泵替代燃气锅炉”等建议,通过将当前欧盟热泵 的安装率提高一倍来加快热泵普及进程,预计第一年额外节省 20 亿 m³的天然气使用量。

根据欧盟热泵协会(EHPA)的预测,2026 年,欧盟热泵市场规模将超过 150 亿美元,热泵 销量较 2021 年将实现翻倍,超过 400 万台;2031 年,欧盟热泵销量预计达到 1400 多万 台,2022-2031 年 CAGR 将达到 15%。根据 IEA 的场景测算,住宅建筑中的供暖电气化份 额将从 2015 年的 4%左右增加到 2030 年的 12%左右,2050 年的最大比例将达到 34%, 在服务业,这一比例将从 2015 年的 12%左右上升到 2030 年的 29%左右,2050 年的最大 值约为 51%。 中长期看,在欧洲订单的加持下国内热泵的产业化进程将全面加速,我们认为投资主线有 两条:1)中国制造抢占欧洲市场,拥有海外 OEM/ODM 客户资源的企业将持续受益;2) 零部件国产替代,其中以涡旋压缩机为代表的核心零部件的国产化率提升空间较大。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

问:2023年锅炉价格/多少钱?

下一篇:垂直垃圾站哪里有卖