久立特材研究报告:久久为功,屹立潮头,高端产品放量可期

(报告出品方/作者:西南证券,郑连声、黄腾飞)1 产品为矛,技术为盾,铸就公司龙头地位久立特材科技股份有限公司位于浙江省湖州市,创建于 19

(报告出品方/作者:西南证券,郑连声、黄腾飞)

1 产品为矛,技术为盾,铸就公司龙头地位

久立特材科技股份有限公司位于浙江省湖州市,创建于 1987 年,是国内同行业中第一 家上市公司。30 年来,公司专注于工业用不锈钢及特种合金管材、管配件、涂层等管道系列 产品的研究、开发与生产,建有世界先进水平的无缝管(热挤压/穿孔+冷轧/冷拔)生产线和 FFX成型、JCO 成型等焊接管生产线。

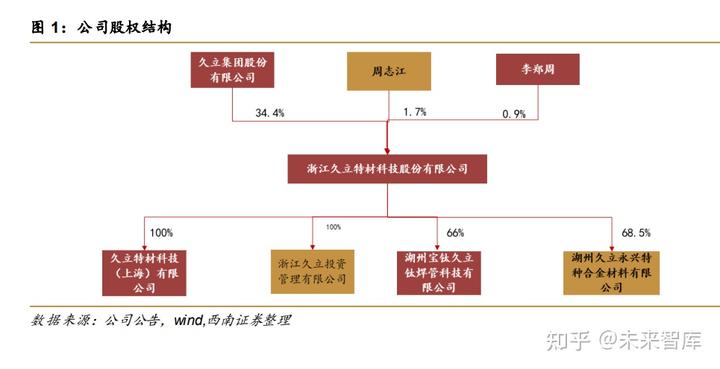

截至 2022 年,久立集团直接持有久立特材 34.4%股份,是上市公司第一大股东。周志 江持有久立集团 44.5%股份,并直接持有久立特材 1.7%股份,是久立特材的实际控制人。

1.1 产品定位高端,技术壁垒形成核心优势

久立是国内高端用无缝管和焊接管领域的龙头企业之一,具有显著的技术优势。公司先 后开发出超临界电站锅炉不锈钢无缝管、镍基油井管、核级不锈钢无缝管等高端产品。借此, 公司也顺利进入火电、核电、油气领域,为公司后续的发展打开了广阔空间。 公司产品定位为高端工业用不锈钢。按照工艺流程分,高端工业用不锈钢可以分为奥氏 体、双相系、镍基合金等;按照产品分,可以分为无缝管、焊接管、管件等,生产工艺极其 复杂,一项技术的突破和掌握需要很多次试验和大量经验积累。但是久立却攻破多项核心关 键技术,在特种不锈钢管高科技方面,实现了国内国际上的领先,填补了多项国内空白,打 破了国外企业垄断,创下了九个第一:第一个开发生产出低温乙烯大口径焊接管;第一个开 发生产出国产化电站用 U 型小口径焊接管;第一个开发生产出天然气净化处理用双相不锈钢 无缝管;第一个开发生产出火力发电用超超临界高压锅炉无缝管;第一个开发生产出镍基合 金油井管;第一个开发生产出液化天然气(LNG)用不锈钢焊接管;第一个开发生产出超长、 中大口径油气输送直缝焊接管;第一个开发生产出核电蒸汽发生器用 800 合金 U 型传热管; 第一个开发生产出国际热核聚变(ITER)项目装置用 PF/TF 导管。强大的核心技术使久立 产品更高端,为公司布局下游高端领域打下坚实基础。

公司是国内唯二两家(另一家宝钢股份,年产能 750 吨)核电蒸汽发生器 U 型管供应 商。690 合金 U 形传热管被称为核电第一管,是百万千瓦级核电机组蒸汽发生器需使用的核 一级关键部件。制造过程要求苛刻、制造工艺复杂,代表了当今国际核电用管制造的顶尖水 平。此前,世界上仅有法国、日本、瑞典三个国家能够生产。目前公司 690 合金 U 型管已经 通过认证,具备向二代改进堆型 CRP1000 以及三代堆型 AP1000、CAP1400、华龙一号的 供货能力。

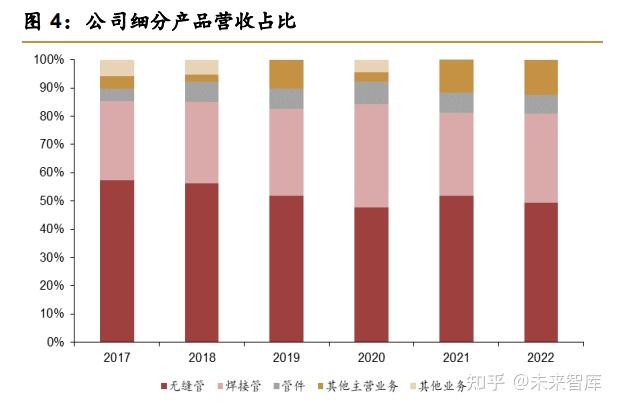

公司产品定位高端,产品综合毛利率逐年提升。公司无缝管收入占比基本稳定在 50%附 近,焊接管占比在 30%附近。从结构上看,无缝管毛利率水平始终高于焊接管,并逐年攀升, 主要因为无缝管技术含量更高,且公司不断研发新型无缝管技术,产品应用领域更高端。公 司无缝管毛利率从 2012 年 22.4%升至 2022 年 32%,且未来仍有上升空间。焊接管毛利率 水平也从 2012 年 19.4%升至 2022 年 22.3%。

1.2 营收、盈利持续提升,积极拓展海外市场

不锈钢行业作为钢铁行业的细分子行业,具有明显的周期性特征。 2015 年-2016 年, 全球石油行业投资景气度大幅下滑,久立油气订单受到较大影响,营收和归母净利增速均为 负,2017 年久立营收同比+5%,但 2017 年环保限产和供给侧改革推升了原料价格,公司成 本同比增加更多,归母净利仍然同比-20.2%。2018 年以来,由于久立新投产能和产品价格 不断提高,营收连创新高。2022 年营收 65.4 亿元,同比+9.4%;归母净利润 12.9 亿元,同 比+62.2%。

2017年以来,公司盈利指标一路攀升,期间费用率不断下降。2022年公司净利率 21.2%, ROE 为 20.7%。毛利率即使在 2015-2017 年油气行业不景气的背景下,仍然保持在 20%左 右,2020 年公司毛利率水平创历史新高达到 29.2%,2022 年为 25.3%。公司期间费用率从 2018 年 15.9%降至 2022 年 7.5%。

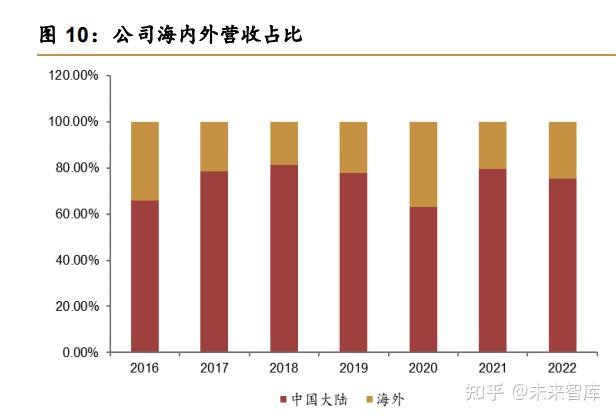

2020-2022 年,公司海外业务毛利率较国内业务毛利率分别高出 10.0、1.1、2.3个百分 点,2022 年公司海外业务营收占比 24.5%,同比提高 4.2pp。原因有两方面:1)相较海外 较高的不锈钢管价格,公司同类产品价格具有明显竞争优势,公司积极开拓海外市场,海外 业务营收占比和毛利率进一步提高。2)近几年由于新冠疫情影响,海外供应链中断,国内 供应正常,公司集中交付境外订单,带来海外营收占比的提高。

1.3 高产品附加值,营收增速和 ROE 优于同行

公司产能持续扩张,产品附加值和议价能力不断增强,使得公司营收增速明显好于同行。 2020/2021/2022 年,公司营收同比增速分别为+11.7%/+20.6%/+9.4%,而武进不锈营收同 比增速分别为+3.3%/+12.4%/+4.9%。 公司 ROE明显好于同行。2020/2021/2022年,公司 ROE(摊薄)分别为 16%/16%/21%, 而武进不锈 ROE 分别为 9%/7%/8%。其中 2020/2021 年公司资产周转率高于同行,2022 年公司净利率高于同行是公司 ROE 明显好于同行的主要原因。

2 打通上游,凝聚下游,形成一体化产业链布局

2.1 处于中游产业,积极打通上下游

久立特材处在产业链中游位置,对原料成本管控要求比较高,公司高端原材料大部分来 自永兴材料、宝钢、太钢、抚顺特钢等国内大中型知名钢企,在一定程度上保障公司原料供 应的稳定性。

与永兴材料关联交易:久立积极向产业链上游布局,以保障原料供应稳定。2019 年 12 月之前久立特材连续增持永兴材料股份,目前持有永兴材料 8.7%股权。2022 年全年永兴材 料关联交易金额 5.9 亿元,占同类交易金额的 12.5%。

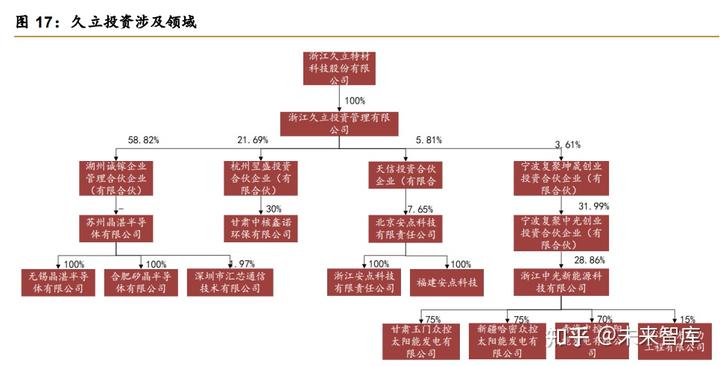

控股多家企业,拓展产业链下游。①子公司久立永兴合金,是久立特材和永兴材料合资 设立的一家专门研发高品质特种合金新材料的公司,借助永兴材料的售货渠道,公司产品销 售能力进一步加强。②子公司宝钛久立致力于生产高品质钛焊管,借助宝钛股份在钛金属方 面的加工和技术优势,公司产品技术含量提高,应用领域进一步拓宽。③子公司久立投资, 是久立特材完全控股子公司,其投资涉及半导体(晶湛半导体)、环保(中核鑫诺环保)、安 防(安点科技)、新能源科技(中光新能源)等诸多新兴领域和高科技板块。

久立永兴合金:目前合金公司拥有特种合金材料约 1.6 万吨,锻造产品约 5 万吨,共计 6.6 万吨的年生产能力。久立特材直接控股合金公司 68.5%的股份,2022 年合金公司营业收 入 6.4 亿元,净利润 1255.9 万元,对久立特材 2022 年营收和净利的直接贡献分别为 4.4 亿 元和 860 万元。未来随着合金公司规划项目产能逐步爬坡,其对久立特材营收和净利的贡献 将得到逐步提升。

久立投资:久立投资所投公司有安点科技、苏州晶湛半导体、中核鑫诺环保、中光新能 源等。安点科技致力于挖掘企业生产过程数据的内在价值,赋能企业转型升级,并全面排查 工业生产环境,最大化降低企业生产成本。苏州晶湛半导体是氮化镓领域的领军企业,拥有 20 多项独家专利技术。并且久立投资间接控股 6.6%的中核鑫诺环保主营业务和久立特材产 品下游高度重合,有利于久立特材进一步渗透到产业链下游。另外,久立投资也在新能源领 域有所涉足。不管是涉足安防领域,还是半导体、环保、新能源领域,公司在往非周期、新 兴板块布局的思路和战略是非常清晰的,放长远来看,这些板块有望提升久立特材业绩增长 空间和估值水平。

2.2 涉足众多领域,凝聚核心客户

公司产品下游涉足六大板块,油气能源是公司传统下游,高端制造是公司积极布局的新 兴下游。公司涉足领域总体可分为 6 大板块:传统能源、化学工程、海洋工程、新兴能源、 生物科技、高端制造。2022 年,公司产品销量投向石油、化工、天然气的比例为 55.3%; 投向电力设备制造和机械制造的比例分别为 13.9%和 15.2%,公司近年来一直致力于获得更 多高端制造领域市场份额,募投项目均偏向高端,未来公司产品销往高端领域的比例将不断 提高。 公司下游客户信誉高,资质好,2022 年前五大客户销售额占比 27.6%。久立特材的国 内下游客户包括中石化、中石油、中海油、哈尔滨电气、上海电气、东方电气、国电投等。 海外客户主要包括英荷壳牌(Shell)、埃克森美孚(ExxonMobil)、英国石油(BP)、道达尔 (Total)、巴西石油(Petrobras)、沙比克(Sabic)、巴斯夫(BASF)、拜耳(Bayer)、杜 邦(Dupont)等国外知名石油化工企业。

3 看齐优秀,拥抱高端,积极培育新的业绩增长极

3.1 看齐优秀企业,进口替代有空间

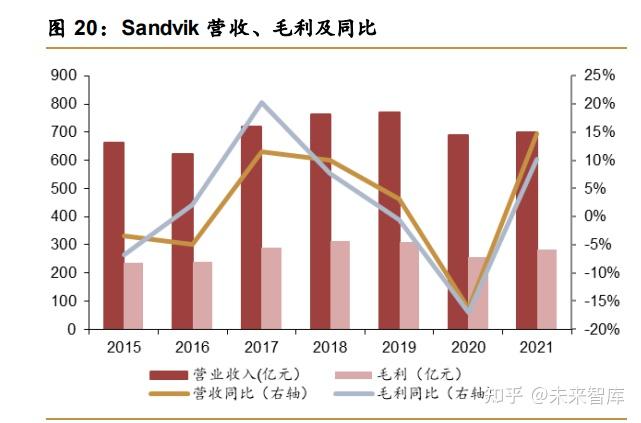

公司海外竞争对手主要为瑞典百年企业 Sandvik、日本大型钢铁公司新日铁住金、德国 vallourec 以及 Tubacex 集团。国内竞争对手主要为武进不锈、太钢不锈、常熟华新等。Sandvik 作为全球高端领域不锈钢管生产龙头,技术世界一流,在 Sandvik 2020 年年报中,明确将 久立特材做为其全球竞争对手,足见久立在全球高端不锈钢管领域的地位和影响力。

久立总体业务周期属性较海外同行偏弱,有助于提升公司业绩稳定性和估值水平。我们 将 Sandvik、Tubacex 和久立特材营收和毛利进行对比:2020 年在新冠疫情的影响下,全球 经济下滑。Sandvik 2020 年营收和毛利分别同比下滑 16.3%和 17.1%;Tubacex 2020 年营 收和毛利分别同比下滑 22.7%和 20%;而久立 2020 年营收和毛利分别同比增长 11.7%和 18.9%,除去我国疫情管控较好、经济受影响较小的因素外,也和久立加大布局新兴成长赛 道、抵御周期波动密切相关。

国内出口和进口产品价差较大,进口钢管价格远高于出口价格,进出口产品结构有待优 化。2022 年,我国生产不锈钢 3198 万吨,均价 1.9 万元/吨。其中不锈钢无缝管均价 6 万 元/吨,焊接管均价 3.4 万元/吨。2022 年我国进口不锈钢管约 6 万吨,进口单价 5.7 万元/ 吨,出口不锈钢管 60.54 万吨,出口单价为 4.1 万元/吨,进口单价是出口单价的 1.4 倍。原 因在于我国出口的不锈钢管产品附加值相较海外还比较低,很多关键核心技术尚未取得突破, 一部分高技术产品仍需依赖进口。

3.2 产品议价和成本管控强,吨加工费稳步提升

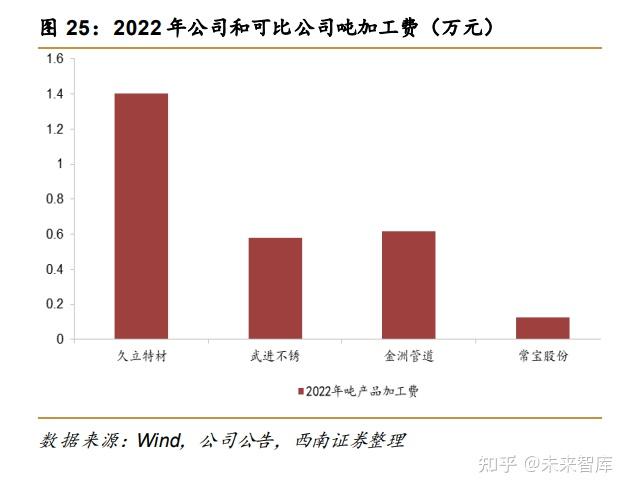

得益于公司优秀的产品议价、成本管控能力,公司吨加工费从 2017 年稳步提升。2022 年公司无缝管吨加工费 1.9 万元/吨,同比提高 6.1%;焊接管吨加工费 0.9 万元/吨,同比提 高 18.5%。 公司吨产品加工费远高于同行。2022 年,公司吨产品加工费 1.4 万元/吨,远高于同行 武进不锈、金洲管道、常宝股份。 背后原因:1)价格端:公司加大研发投入,产品技术含量更高,显著提升产品议价能 力。2)成本端:公司积极打通上下游,保障原料采购稳定的同时,也进一步增强公司成本 管控能力。2020/2021/2022 年公司吨成本分别为 2.9/3.6/3.8 万元/吨。

3.3 加码新兴赛道高端项目,持续加大研发投入

公司加码新兴赛道,募投项目偏高端。公司先后布局年产 5500KM 精密管材项目、年产 1000 吨航空航天材料及制品项目、年产 15000 吨的油气输送特种合金焊接管材项目,目前 均已建设完成,后续将陆续进行产能爬坡,高端产品占比将进一步提高,提升公司的核心竞 争力和盈利水平。工业自动化与智能制造项目已完成 95%,达产后有利于降低企业生产成本, 提升生产效率。

公司通过提高研发投入,不断优化产品结构,提高高端产品产量占比,实现量价齐升。 公司 2022 年无缝管均价 6.0 万元/吨,焊接管单价 3.4 万元/吨,处在上升通道,这与公司每 年递增的研发投入密不可分,2022 年公司研发投入 3.0 亿元,同比增长 15.8%。

2018 年以来,久立研发费率明显高于同行武进不锈、金洲管道、常宝股份。2020-2022 年 , 公 司 研 发 费 率 分 别 为 4.0%/4.4%/4.7% , 而 同 期 武 进 不 锈 研 发 费 率 分 别 为 1.3%/1.3%/1.2%,常宝股份研发费率分别为 3.4%/3.8%/3.7%。 久立特材一直致力于高端特钢的研发与国产替代,吨钢研发费用远高于同行。2022 年 公司吨钢研发费用 0.26 万元,而武进不锈吨钢研发费用 0.04 万元,金洲管道吨钢研发费用 0.02 万元,常宝股份吨钢研发费用 0.03 万元。

公司继续加强新材料新技术研发,开发生产更多高附加值产品,提升公司的核心竞争力 和盈利水平。公司目前研发方向包括耐蚀合金、高温合金及镍基合金等高端产品开发、工艺 技术改进、产品应用性能研究、科研平台信息化建设等方面。公司通过不断地自主研发,提 升公司自主创新能力,实现国产化并替代进口,从而促进公司可持续发展。

公司研发实力雄厚,目前已逐步形成金属材料、机械等多个研究领域,并向智能制造领 域拓展。截止 2022 年 12 月,公司拥有研发人员 422 人,其中享受国务院政府特殊津贴专 家 3 人,博士 8 名,高级工程师 33 人。2022 年公司主持/参与制修订标准 4 项,有效授权 专利 13 项,专有技术 20 项,新申报科研项目 27 项。

3.4 布局核电和高端制造,拓宽成长赛道

核电和高端装备受国家政策明确支持,属长坡赛道。我们在前文提到,久立拥有 U690 传热管生产技术,U690 传热管被称为“核电第一管”,技术和工艺极其复杂,造价高达百万 元每吨。核电作为新兴清洁能源,受到国家政策支持,并且《中国制造 2025》重点领域技 术路线图已将航空产业列入十大重点发展领域。

公司核电和高端装备领域产品价格、毛利率较高,随着募投项目达产,高端产品产量占 比有望进一步抬升。公司 2022 年高端产品销售收入占比约 20%。未来随着高端募投项目不 断释放,我们预计到 2025 年公司高端产品产量占比会升至 15%,贡献公司 2025 年 50%的 净利润。

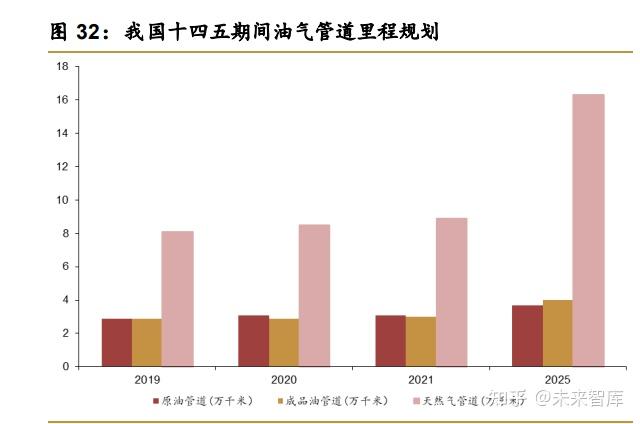

“十四五”,中国油气管道总里程年均复合增速将达 13.9%,市场容量年均复合增速将 达 38.9%。2013-2020 年,我国油气管道里程数逐年增长,截至 2021 年底,中国累计建成 原油、成品油和天然气管道里程分别为 3.1 万千米、3 万千米和 8.9 万千米,总里程合计 15 万千米。在建成的油气管道中,天然气管道里程数占比最高,约为 59.3%。根据国家《石油 发展“十四五”规划》、《天然气发展“十四五”规划》和《中长期油气管网规划》等文件, “十四五”期间,中国将累计建成原油、成品油和天然气管道里程分别为 3.7 万千米、4 万 千米和 16.3 万千米,总里程合计 24 万千米。截至 2021 年底,油气管道市场规模约为 4516 亿元,预计到 2025 年底,油气管道工程建设行业市场规模有望达 16835 亿元。

但是,油气管道领域周期性特征明显,受经济景气度和油气投资周期影响较大,核电属 新兴能源,未来行业空间和弹性较大。 当前世界核电技术发展大体可以分为五代: 第一代技术,主要是 1950-1960 年间开发的原型堆核电站。 第二代技术,主要是在 1960-1990 年间开发建设的大型商用核电站。 第三代技术,主要是 1990-2010 年以来发展的 AP1000、EPR、CAP1400 和华龙一号, 其中 AP1000、EPR 机组于 2018 年 6 月首次并网成功,已经满功率并网发电。 第四代技术,如气冷快堆、钠冷快堆、铅冷快堆、超高温气冷堆、超临界水堆和熔盐堆。 第五代技术,如核聚变反应堆,在多国联合下,也在积极研发过程中。 在这些先进核电技术中,特别是国产传统压水堆核电技术,需要大量高性能钢管、锻件、 管件等材料,涉及到的材料种类非常多,如合金钢、不锈钢、钛合金、镍基合金等。

中广核电网的相关资料显示,发电能力 100 万千瓦的核电站消耗钢材 5 万吨以上,反应 堆本体的压力壳、堆内构件、控制棒驱动机构、一回路系统的设备、构件、部件等关键部位 用的钢和镍合金,其数量多达数 1205 吨,就压水堆和沸水堆而言,与一回路冷却剂接触的 设备和构件,90%以上是用钢和镍合金制造,在钢和镍合金中不锈钢占 80-90%,以下为核 电站用不锈钢的具体情况。

2035 年我国核电累计装机容量将大幅提升,核电等高端市场需求持续扩容。截止 2022 年底,我国核电累计装机容量 5560 万千瓦时,核电用不锈钢管约为 6 万吨。未来 15 年将是 我国核电发展的重要战略机遇期,根据我国十四五期间核电装机远期规划以及前瞻产业研究 院预测,到 2035 年底,我国核电累计装机容量有望达到 20000 万千瓦时,十四五期间将新 增核电装机容量 15000 万千瓦时,对应核电用不锈钢需求增量 18 万吨,市场空间较大。

根据中国核能行业协会最新发布的《中国核能发展报告 2023》蓝皮书显示,我国核电 机组建设稳步推进。2022 年以来,我国新核准核电机组 10 台,新投入商运核电机组 3 台, 新开工核电机组 6 台。截至目前,我国在建核电机组 24 台,总装机 2555 万千瓦,继续保持 全球第一;商运核电机组 54 台,总装机 5682 万千瓦,位列全球第三。 随着“华龙一号”示范项目陆续投运、批量化项目陆续开建,我国实现由二代向自主三 代核电技术的全面跨越,同时高温气冷堆、小型堆等一批代表目前先进水平的核能工程取得 重大进展。装备制造能力方面,我国已形成每年 10 台左右的百万千瓦级压水堆主设备制造 能力,自主三代核电综合国产化率达 90%以上,具备同时建造 40 余台核电机组的工程施工 能力。我们保守预计十四五期间,我国将每年核准 6-8 台机组,核电用钢需求将大幅增加。

4 盈利预测

关键假设: 无缝管业务:根据公司无缝钢管募投项目投产节奏,考虑到公司投产项目较多且存货周 转率较高,预计 2023-2025 年公司产能利用率分别为 80%/85%/90%,对应销量分别为 6.4/6.8/7.2 万吨。根据公司产品高端议价能力较强,预计 2023-2025 年单位售价均提高 3%, 对应毛利率分别为 32.3%/32.6%/32.9%。 焊接管业务:根据公司焊接管募投项目投产节奏,考虑到公司投产项目较多且存货周转 率较高,预计 2023-2025 年公司产能利用率分别为 90%/92%/95%,对应销量分别为 6.9/7.5/7.7 万吨。根据公司产品高端议价能力较强,预计 2023-2025 年单位售价均提高 3%, 对应毛利率分别为 23.1%/23.4%/23.7%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

上一篇:石家庄锅炉布袋除尘器设备

下一篇:大棚保温被的价格