能源线 ~ 天然气 P1:基本概念

概述天然气是一种可燃气体,为当前的主要能源品之一。广义上,天然气是指埋在地层中自然形成的所有气体,包括气田气、油田气、煤层气、

概述

天然气是一种可燃气体,为当前的主要能源品之一。广义上,天然气是指埋在地层中自然形成的所有气体,包括气田气、油田气、煤层气、泥火山气和生物生成气等。狭义上,天然气指的是贮藏在地层较深区域的一种富含碳氢化合物的可燃气体。天然气由烃类和非烃类混合组成,其中烃类以甲烷为主,占比约 85-95%,此外还含有乙烷、丙烷、丁烷、戊烷及少量的己烷以上的烷烃。

天然气按照蕴藏方式和开采技术难度,可分类为常规天然气和非常规天然气。

- 常规天然气指能用传统油气地质理论解释,并能由常规技术开采的天然气,包括伴生气与气藏气,其中伴生气指伴随原油共生而与原油同时被采出的油田气,气藏气则包括纯气田天然气和凝析气田天然气,其在地层中都以气态形式存在。

- 非常规天然气指储量大但难以开发、必须依靠大规模增产措施和先进勘探开发技术才能具有经济价值生产的天然气,包括煤层气、页岩气、水溶气、天然气水合物(可燃冰)和致密砂岩气等。

天然气按照不同标准可分为不同种类。

- 按相态,天然气可分为游离态、溶解态、吸附态和固态水合物;

- 按生成形式,天然气可分为伴生气(原油的挥发性部分)和非伴生气(纯气田、凝析气田天然气);

- 按蕴藏条件, 天然气可分为构造性、水溶性和煤矿天然气;

- 按成因,天然气可分为生物成因气、油型气和煤型气。

天然气的热值(平均低 位发热量)为 51,498kJ/kg,在所有常见能源中低位发热量最高,此外,天然气的主要成分为甲烷,几乎不含有硫、粉尘等有害物质,其燃烧较为充分,且产物主要为二氧化碳和水,相较于石油、煤炭等更为清洁,是最清洁的一次能源。传统的燃煤、燃油全生命周期平均产生一度电,二氧化碳排放量分别为 820g、700g,对大气的污染较为严重,而天然气平均产生一度电的二氧化碳排放量为 490g,较燃煤、燃油分别减少 330g、210g。

天然气作为“最清洁的化石能源”,其价值即存在于由低碳代替高碳,以逐步实现向清洁能源转型的进程。尽管世界各国一直以来都在为降低碳排放做出努力,但石油仍然在全球一次能源消费结构中占据最大份额,2020 年其占比为 31.2%,煤炭是第二大燃料,占比 27.2%。 天然气的占比逐年上升,2020 年占比位居第三,达 24.7%,创历史新高。 随着各国低碳政策进一步推行,预期未来天然气消费占比将进一步提高。过去十年间,原油、煤炭在欧洲一次能源消费中的比例分别下降约 2、5 个百分点,而天然气仍维持在 25%左右的平均比例。随着全球能源市场的动荡,在以可再生能源为导向的能源转型过渡期内,能源转型必须在稳定价格和满足对化石燃料不断增长的需求之间取得平衡,天然气行业仍将在向低碳未来过渡中发挥关键作用,基础能源地位仍有望保持稳定。

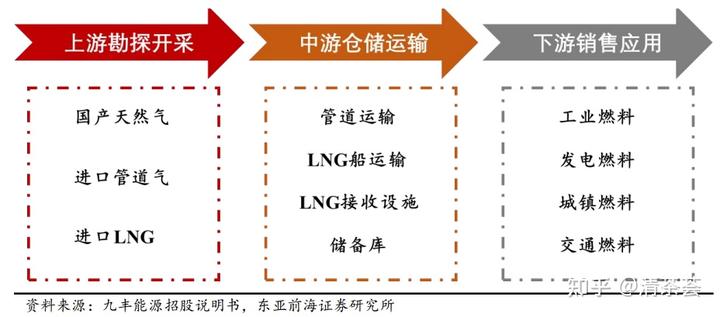

产业链

天然气的产业链可分为勘探开采、仓储运输和销售应用三部分。

- 上游为天然气的勘探和开采,国内参与者主要为中国石油、中国石化和中国海油;

- 中游为天然气的仓储和运输,主要包括长距离管道运输、LNG 船舶/槽车运输、LNG 接收站、储气库等;

- 下游为天然气的分发销售,向燃气电厂、工业用户、城市管网等下游客户销售天然气。

天然气主要应用于电力、工业和民用领域。天然气用途广泛,既可代替煤炭用于火力发电,也可直接作为燃料燃烧,为居民生活和工业生产供能,以及作为船舶等交通工具的动力燃料等。从消费结构来看,2021 年天然气消费结构中,电力领域使用天然气占比最大,约为 35%,其次是工业领域占比约 27%,民用消费量以 15%的占比位居第三,交运和燃料用天然气消费占比均约为 3%。

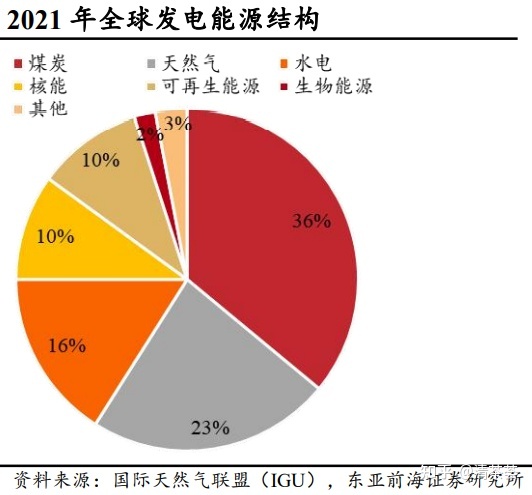

天然气在全球发电能源结构中占比第二,仅次于煤炭。电力行业中, 煤炭、石油和天然气等能源均可作为燃料发电,目前煤炭仍然是全世界使用比例最大的发电燃料,2021 年全球发电能源结构中煤炭占比约 36%,而天然气已成为使用量第二的燃料,占比约 23%,需求量较大。

每发电 1 太瓦时, 煤炭、石油分别排放约 76 吨、50 吨 CO2和 0.67、0.95 吨氮氧化物,并伴有硫化物与粉尘等颗粒物产生,而天然气排放 37 吨 CO2和 0.14 吨氮氧化物, 无硫化物与粉尘等颗粒物排出。因此,在全球推行碳中和的背景下,未来电力领域天然气的需求量预期将持续增加。 可再生能源发电存在周期性、不稳定性和波动性,当光照不佳或处于夜晚、风力不强、降 水不足时,太阳能、风能和水力等可再生能源发电将受到限制。而天然气发电不受环境因素影响,可以持续燃烧供电,因此天然气可以作为可再生能源发电的补充,具有广阔的需求空间。

天然气是工业上甲烷的主要来源之一, 也可用于生产丙烷、丁烷等现代工业的重要原料,还可用作玻璃、陶瓷等 行业的锅炉、窑炉的燃料等,因天然气几乎能完全燃烧,产生物对空气污染较小且不会产生大量灰渣、炉渣,无需额外的处理费用,工业中越来越多地使用清洁燃烧的天然气替代煤炭和石油。

若将 10%的重载货车和 10% 的船队的动力燃料改为天然气,则 CO2 减排量可达 7500 万吨/年。天然气逐渐受到车辆、船舶行业的重视,全球交通领域用天然气消费量逐年增加, 且增长曲线陡峭。

供需情况

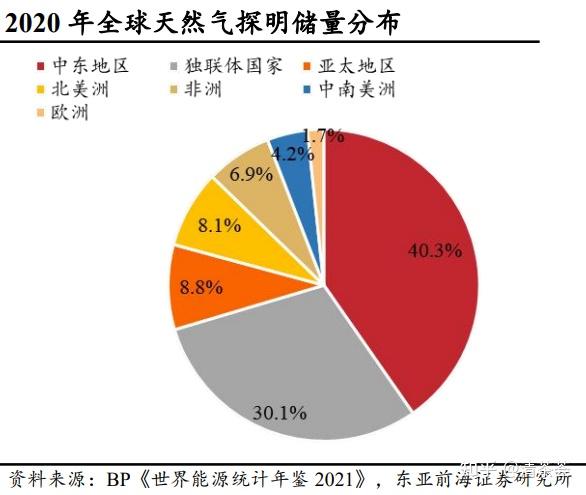

2020 年全球天然气已探明储量为 188.1万亿立方米,探明储量主要分布在中东地区、独联体国家、亚太地区、北美洲和非洲。其中,伊朗、卡塔尔的天然气已探明储量分别为 32.1 万亿立方米、 24.7 万亿立方米,分别占中东地区储量的 42.3%、32.5%。亚太地区探明储量为 16.56 万亿立方米,其中中国储量为 8.4 万亿立方米,约占亚太地区储量的 50.7%。

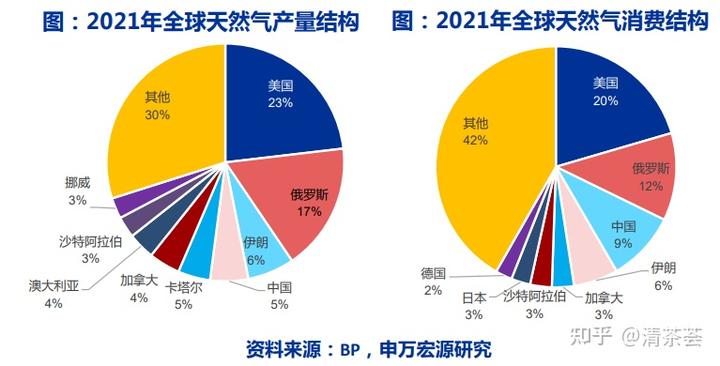

从国家层面来看,2021 年美国天然气产量居世界第一,占比达 23.1%,俄罗斯、伊朗、中国和卡塔尔紧随其后,分别占比 17.4%、6.4%、5.2%和 4.4%,五国合计占比约为 56.4%,供给集中。美国和俄罗斯为天然气产出大国,产量均呈稳定增长态势。美国天然气储量丰富且大力开采页岩气,2015-2021 年美国天然气产量 6 年的 CAGR 为 3.95%,2021 年产量约为 9342 亿立方米,同比增长 2%。俄罗斯天然气资源丰富,2015-2021 年产量呈稳中有升的发展趋势,6 年 CAGR 为 3.09%,2021 年产量约为 7017 亿立方米,同比增长 10.10%。

2021 年全球天然气贸易流量约为 1.02 万亿立方米,较 2020 年同比增长 8.2%,其中管道天然气贸易流量约为 0.51 万亿立方米, LNG 贸易流量约为 0.52 万亿立方米。从进出口地区来看,进口方面,2021 年全球天然气主要进口地区前三位的是亚太地区、欧洲和北美洲,分别占全球总进口量的 42.1%、33.4%和 15.9%;出口方面,2021 年全球天然气主要出口地区前三位的是以俄罗斯为主的独立联合体国家、北美洲和亚太地区,分别占全球总出口量的 31.1%、25.0%和18.1%。

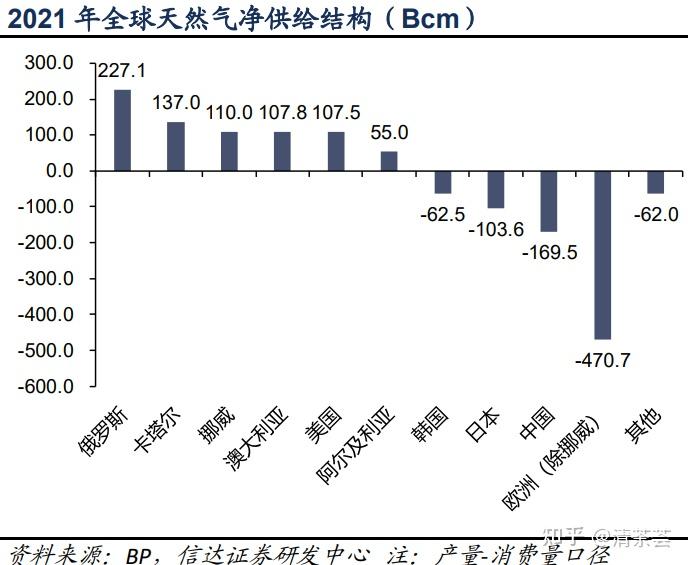

欧洲与东北亚地区受资源储量限制,自产气不足,为全球最重要的两大天然气进口市场。全球主要的天然气净供给国家(产量-消费量口径)为俄罗斯、卡塔尔、挪威、澳大利亚、美国,而主要净进口国家地区为欧洲(除挪威)、中国、日本、韩国。

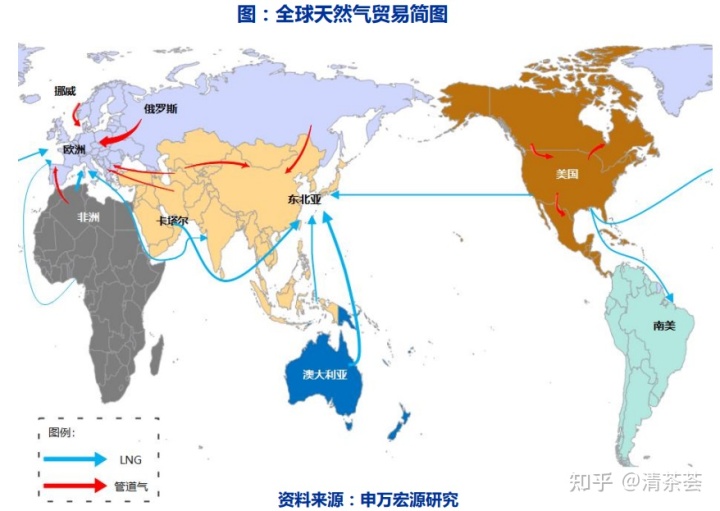

美洲内部主要接收的是管道运输天然气,并大量出口 LNG(液化天然气);东亚地区接收的包括管道天然气和 LNG,以 LNG 为主;欧洲为全球第二大天然气进口地区,几乎无出口量,主要依赖从俄罗斯、中东等周边地区进口管道天然气,并从世界各地进口部分 LNG。俄罗斯天然气储量丰富,产量稳定,是主要出口国家之一。通过北溪 1 号、亚玛尔- 欧洲、蓝溪管线、土耳其溪及乌克兰天然气运输系统等管道线路向外出口, 2021 年五条管线流量合计约 1700 亿立方米。欧洲天然气对外依存度高,2014-2021 年以来进口量整体呈现上升趋势,自给率持续下滑。在进口来源方面,欧洲主要依赖于管道天然气,2021 年欧洲管道天然气和 LNG 进口比例分别为 68%、32%。

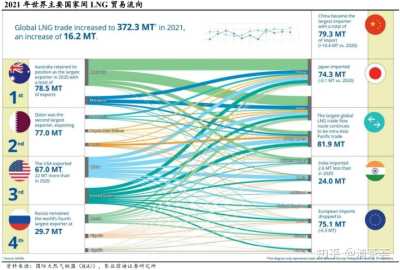

2021 年 LNG 进口量合计占比达 93%。2021 年全球 LNG 进口总量为 5162.3 亿立方米,其中亚太地区进口量最多,为 3718.0 亿立方米,约占全球进口量的 72%;欧洲以 1082.3 亿立方米进口量位列第二,占比约 21%,两地区进口量合计占比达 93%, 为最主要的 LNG 进口地区。从国家层面来看,中国、日本和韩国 2021 年 LNG 进口量分别为 1095、1013、641 亿立方米,占全球进口量比例分别为 21.2%、19.6%和 12.4%。

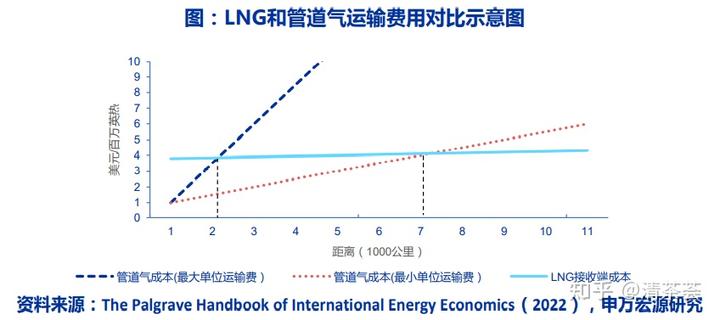

地理与经济因素决定天然气贸易的形式和进出口方向,管道气广泛应用于短途运输而 LNG应用于跨洋运输。

- 2021年亚洲87%的天然气以LNG形式供给。澳大利亚,卡塔尔,印尼及美国以LNG形式向亚洲市场提供天然气。

- 2021年欧洲77%的天然气以管道气形式供给。挪威、俄罗斯及北非国家主要以管道气形式向欧洲市场提供天然气。

2021年LNG在天然气贸易总量占比达51%,超过管道气。主要原因在于天然气增量市场主要都来自于LNG贸易。2021年前卡塔尔与澳大利亚为LNG最大的市场供给方,分别占全球出口总量的21%。美国在2022年上半年超越卡塔尔与澳大利亚,成为最大的LNG出口国。LNG产能扩张存在滞后性,上半年全球LNG出口总量仅同比增长5.2%(增量约135亿m³), 其中66%的增量由美国驱动。由于亚洲对高价LNG接受度下降,卡塔尔出口同比下滑1.7%。美国在建LNG产能556亿m³/年, 明确时间表的拟建产能950亿m³/年,至2027年LNG出口能力 可增加1516亿m³/年。

定价机制

天然气定价机制可以分为气与气竞争定价、石油指数定价、管制定价、双边垄断定价、市场净回值定价和无价格六类。目前国际上最常使用的两 种定价方法是气与气竞争定价和石油指数定价。北美天然气市场更偏好于采用气与气竞争定价模式,欧洲两种定价模式均有涉及,亚太天然气市场主要采用石油指数定价模式。

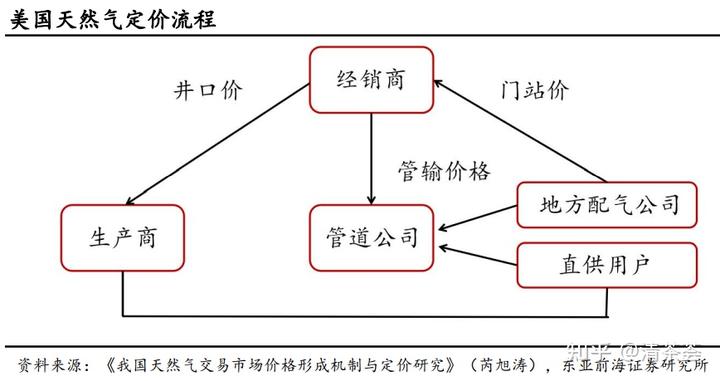

美国天然气定价实现了市场化。下游用户可以自行选择供气商,也可以向生产商直接购买天然气,购买价格由电厂等大型用户与供气商协商决定。管输价格方面,美国管道公司的管输费一般由固定费率和商品费率两部分构成,固定费率是管道容量预订费,商品费用是管道容量使用费。目前,美国已设立了包括 Henry Hub 在内的 24 个天然气市场交易中心,Henry Hub 的现货和期货价格也成为了美国国内天然气价格的重要标准。、

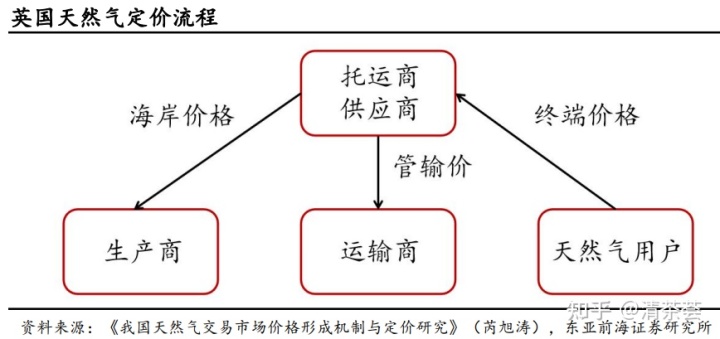

英国天然气定价机制是通过 NBP 由市场竞争自由定价。英国是欧洲国家中率先实现天然气工业市场化的国家,其天然气定价机制比较简单,天然气用户与供应商之间使用终端价格交易,供应商与生产商之间再确定一个海岸价格进行交易。管输价格方面,英国采用价格帽定价法,规定每五年调整一次,在提升管输公司运行效率的同时降低企业成本。目前,NBP 是欧洲最成熟、最活跃的天然气交易市场,也是英国洲际天然气交易的计价交气点。

在我国,2019 年 11 月《中央定价目录(修订征求意见稿)》发布后明确将天然气划分为管制气与非管制气,并进行区分定价。

- 非管制气包括页岩气、液化天然气、直供用户用气等,供需双方可以自行确定价格,政府不再进行参与。目前市场普遍的非管制气交易依然参考基准门站价格确定。

- 管制气定价方面,我国目前采取市场净回值法,把门站价格与进口燃料油、LPG 价格挂钩,实施“基准价+浮动幅度”的管理方式。市场净回值法的优势主要在于其与替代价格挂钩,价格变动趋势与替代能源保持一致。除此之外,市场净回值法从市场角度定价更接近市场,体现了天然气的市场价值。市场净回值法也存在一定的局限性,一是并没有完全采用气与气竞争的市场机制定价,导致其价格波动对市场的敏感度低,二是仅选取燃料油和 LPG 作为替代能源难以代表所有天然气用户。

参考资料:

20221213-申万宏源-2023年天然气行业投资策略:供给格局打破待重建,全球能源高价将持续

20221020-华创证券-天然气行业深度研究报告之一:气运之末,六问欧盟天然气供需格局

20220801-东亚前海证券-天然气行业系列深度(一):全球天然气价格上涨潮,原因、趋势及影响

20221212-信达证券-天然气行业2022年度策略报告:全球天然气格局大调整下的新机遇

20220930-东海证券-石油石化行业周期及资源品研究专题系列3:欧洲天然气供需与LNG贸易研究

【能源观察家】欧洲能源危机如何改变液化天然气市场?

美国猛卡脖,一船天然气,中石化含泪赚10几亿 …..

天然气行业全梳理

今冬明春及2023年欧洲天然气供需分析