1月24日|暴跌!留给大A 的时间...!豪美、华正申购指南,杭锅转债上市测评!

今天的大A真是够酸爽啊!所有指数都是绿色的,盘中只有白酒在死扛!然而,神秘莫测的北上资金却又是不停的买买买!距春节假期还有最后一周,

今天的大A真是够酸爽啊!所有指数都是绿色的,盘中只有白酒在死扛!然而,神秘莫测的北上资金却又是不停的买买买!

距春节假期还有最后一周,留给大A 的时间......

今日上市的新债一如既往的强,仿佛没受到影响,但是配债标的就惨多了。周一杭锅转债上市,还有两只转债申购,希望新债持续给力吧,给可怜的散户留点希望!

丨测评结果

- 豪美转债:顶格申购,预计中0.0225签,上市预估118.19。

- 华正转债:顶格申购,预计中0.0207签,上市预估121.29。

- 杭锅转债:上市预估134.48。

丨豪美转债

丨转债基本面

❶ 评级:AA-评级,可转债评级越高越好。

❷ 发行规模:8.24亿,可转债规模越大流动性越好。

❸ 回售条款:有。

❹ 下调转股价:15/30,85%,条件较宽松。

❺ 配债代码:082988。

❻ 配售10张所需股数:283(3手)。

丨正股基本面

❶ 公司简介:

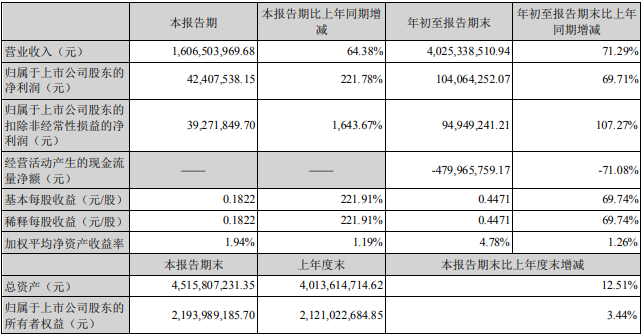

广东豪美新材股份有限公司当前市盈率PE=34.68,市净率PB=2.19,是一家专业从事铝合金型材和系统门窗研发、设计、生产及销售的高新技术企业。公司主要产品包括建筑用铝型材、汽车轻量化铝型材、一般工业用铝型材和系统门窗。公司自成立以来,一直专注于铝型材及相关产业链,其打造的“HAOMEI”、“贝克洛”品牌已经在行业内具有较高的认知度,其中“HAOMEI”品牌获得中国驰名商标荣誉称号。

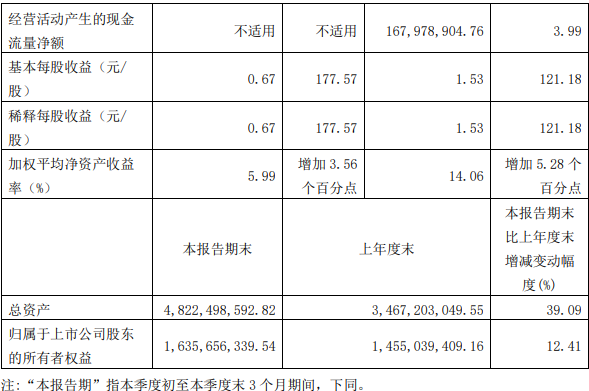

❷ 财务报表:2021年第三季度报告

丨转股价值分析

豪美新材收盘价20.67,转股价21.51,转股价值=正股价格/转股价格*100=20.67/21.51*100=96.09,转股价值一般,可转债转股价值越高越好。

丨风险因素分析

① 市场风险

② 经营业绩波动风险

③ 原材料价格波动风险

④ 加工费变动风险

⑤ 发行人境外销售的风险

⑥ 汇率波动风险⑦ 安全生产风险⑧ 可转债发行相关的主要风

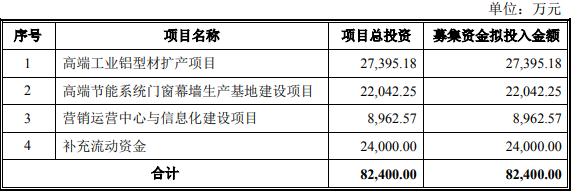

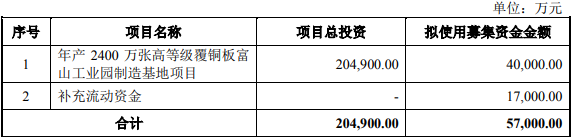

丨募资用途

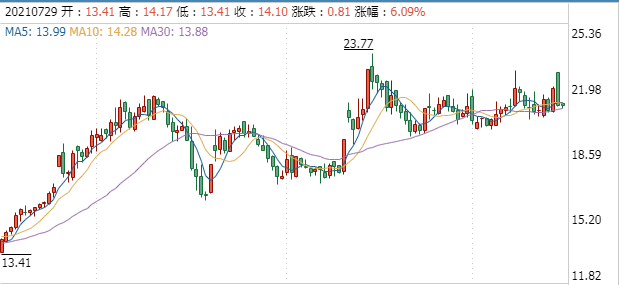

丨正股近半年走势

丨对标转债

丨开盘预测

当前溢价率4.06%,结合AA-评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,预计开盘为:96.09*1.23=118.19。

丨中签预测

假设原始股东配售70%,网上按照2.472亿计算,预计顶格申购单账户中24720/1100/1000=0.0225签,中签率较低。

丨华正转债

丨转债基本面

❶ 评级:AA-评级,可转债评级越高越好。

❷ 发行规模:5.7亿,可转债规模越大流动性越好。

❸ 回售条款:有。

❹ 下调转股价:15/30,85%,条件较宽松。

❺ 配债代码:753186。

❻ 配售10张所需股数:250(最少2手)。

丨正股基本面

❶ 公司简介:

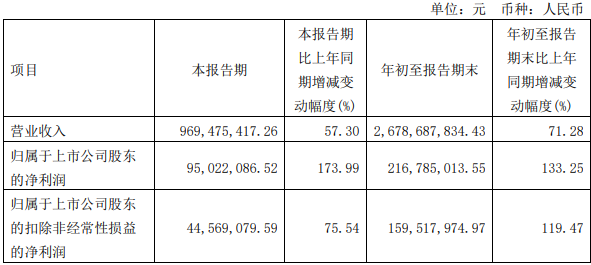

浙江华正新材料股份有限公司当前市盈率PE=18.2,市净率PB=3.22,主要从事覆铜板材料,功能性复合材料,交通物流用复合材料和锂电池软包用铝塑复合材料等产品的设计,研发,生产及销售。主要产品覆铜板,导热材料,功能性复合材料,交通物流用复合材料,产品广泛应用于计算机、通信、电工电气、仪器仪表、消费类电子、交通物流等终端市场,在国内外市场上享有良好的美誉度和较高的知名度。公司连续三届入选中国印制电路行业协会评选的“优秀民族品牌”企业。

❷ 财务报表:2021年第三季度报告

丨转股价值分析

华正新材收盘价37.04,转股价39.09,转股价值=正股价格/转股价格*100=37.04/39.09*100=94.76,转股价值一般,可转债转股价值越高越好。

丨风险因素分析

① 宏观经济波动及产业政策变化的风险

② 市场竞争的风险

③ 原材料价格波动风险

④ 募投项目实施风险

⑤ 资产负债率较高的风险

⑥ 汇率波动风险

⑦ 可转债发行摊薄即期回报的风险

丨募资用途

丨正股近半年走势

丨对标转债

丨开盘预测

当前溢价率5.53%,结合AA-评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,预计开盘为:94.76*1.28=121.29。

丨中签预测

假设原始股东配售60%,网上按照2.28亿计算,预计顶格申购单账户中22800/1100/1000=0.0207签,中签率较低。

丨个人操作

顶格申购:(顶格申购—尚可申购—谨慎申购—放弃申购)。

声明:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

丨杭锅转债:

❶ 评级:AA评级,可转债评级越高越好。

❷ 发行规模:11.10亿,可转债规模越大流动性越好。

❸ 原始股东配售率:72.180%。

❹ 单账户顶格申购中签:0.0298签。

丨转股价值变化

杭锅股份今日收盘价29.50,转股价格28.08,当前转股价值=正股价格/转股价格*100=29.50/28.08*100=105.06,转股价值一般。

杭锅股份12月23日(申购日前一日)收盘价为33.58。自申购日至今,其股价下降12.15%,转股价值从119.59下降至105.06,可转债转股价值越高越好。

丨溢价率变化

由申购前一日的-16.38%变为-4.81%,可转债溢价率越低越好。

丨正股基本面

杭州锅炉集团股份有限公司主要从事余热锅炉、电站锅炉、电站辅机、工业锅炉等产品咨询、研发、生产、销售、安装及工程总承包业务,为客户提供节能环保发电设备以及余热利用整体解决方案。主要产品为:余热锅炉(燃气轮机余热锅炉、干熄焦余热锅炉、烧结机余热锅炉、水泥窑余热锅炉等)、工业锅炉(垃圾焚烧锅炉、生物质锅炉)、电站锅炉(循环流化床锅炉、煤粉炉、高炉煤气等)、电站辅机(高压加热器、低压加热器、除氧器、冷凝器)和核电设备(核电常规岛辅机、民用核二三级设备)。公司是我国规模最大、品种最全的余热锅炉研究、开发和制造基地。公司作为锅炉行业国家认定企业技术中心和国家高新技术企业,产品的设计水平、制造工艺和市场占有率均位居行业前列。

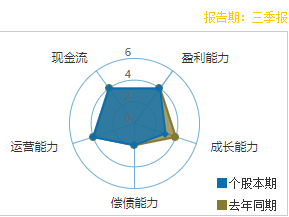

据杭锅股份三季报分析:

- 运营能力维持稳定,回报股东能力变弱;

- 成长能力有所削弱,经营业绩承受明显压力;

- 偿债能力维持稳定,即时支付现金能力下滑;

- 运营能力维持稳定,存货变现能力有所增强;

- 现金流能力维持稳定,公司资金利用效率不易提升;

业绩预测:截至2022-01-21,6个月以内共有2家机构对杭锅股份的2021年度业绩作出预测;预测2021年每股收益0.75元,较去年同比增长7.14%,预测2021年净利润5.58亿元,较去年同比增长8.3%。

➨点击查看12月24日杭锅转债申购测评

丨开盘预测

综合考虑,给予杭锅转债28%的溢价率,明日价值预估:105.06*1.28=134.48。

声明:本人未中签。